<DIV>

<P><BR></P>

<P><STRONG><EM><SPAN style="COLOR: rgb(9,0,255); FONT-SIZE: 14pt">4분기 리뷰: 4분기 연결기준 매출액은 3,910억원, 영업이익은 671억원을 달성했다. 이는 </SPAN></EM></STRONG><SPAN style="FONT-SIZE: 14pt"><STRONG><EM><SPAN style="COLOR: rgb(9,0,255)">시장 컨센서스를 상회한 결과다.</SPAN></EM></STRONG> </SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt">별도기준만 놓고 보면 4분기 신규 수주가 당사 예상</SPAN><SPAN style="FONT-SIZE: 14pt">치를 밑돌면서 매출도 전분기 대비 감소했다. 하지만 수익성이 좋은 수주 잔고분이 </SPAN><SPAN style="FONT-SIZE: 14pt">매출에 반영된 덕분에 별도기준 영업이익률은 사상 최고치 수준인 21.5%를 기록했다.</SPAN></P>

<P><BR><SPAN style="FONT-SIZE: 14pt">여기에 연결 반도체 패키징 자회사인 SFA반도체도 필리핀 1공장의 감가상각 완료 등</SPAN><SPAN style="FONT-SIZE: 14pt">에 따른 수익성 개선 효과가 연결단의 영업이익이 시장 예상치를 크게 상회하게 만든 </SPAN><SPAN style="FONT-SIZE: 14pt">배경이었다.</SPAN></P>

<P><BR><SPAN style="FONT-SIZE: 14pt"><STRONG><EM><SPAN style="BACKGROUND-COLOR: rgb(102,232,255); COLOR: rgb(0,0,0)">상저하고가 예상되는 2019년:</SPAN></EM></STRONG> </SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt">2019년 실적 전망에 대해 당사의 기존 예상치와 유사할 것</SPAN><SPAN style="FONT-SIZE: 14pt">으로 판단된다. 다만, 상저하고의 변동폭이 두드러질 것으로 판단된다. 별도기준으로 </SPAN><SPAN style="FONT-SIZE: 14pt">신규수주 물량은 <EM><SPAN style="COLOR: rgb(255,0,0)"><U>1분기가 약할 것으로 판단되고 2분기부터 점차적으로 QD-OLED 전</U></SPAN></EM></SPAN><SPAN style="FONT-SIZE: 14pt"><EM><SPAN style="COLOR: rgb(255,0,0)"><U>환투자와 중국 패널업체들의 6세대 투자관련 수주가 기대되기 때문이다.</U></SPAN></EM> </SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"><BR></SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt">한편, 자회사 </SPAN><SPAN style="FONT-SIZE: 14pt">SFA반도체의 경우는 필리핀 2공장 설비투자가 마무리되고, 기존 고객사 이외 신규 고</SPAN><SPAN style="FONT-SIZE: 14pt">객 확대 등으로 매출 성장이 기대된다.</SPAN></P>

<P><BR><SPAN style="FONT-SIZE: 14pt"><STRONG><SPAN style="BACKGROUND-COLOR: rgb(102,232,255); COLOR: rgb(0,0,0)"><EM>목표주가 51,000원 소폭 상향, 투자의견 BUY 유지:</EM></SPAN></STRONG> </SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt">BUY 투자의견과 더불어 목표주가를 </SPAN><SPAN style="FONT-SIZE: 14pt">51,000원으로 기존 대비 10% 상향한다. 목표가 상향은 <EM><SPAN style="COLOR: rgb(255,0,0)">하반기 수주 개선 전망에 따른 </SPAN></EM></SPAN><SPAN style="FONT-SIZE: 14pt"><EM><SPAN style="COLOR: rgb(255,0,0)">프리미엄 15%를 반영</SPAN></EM>한데 따른 것이다. 19년 들어서 연초 대비 현 주가는 27% 올라 </SPAN><SPAN style="FONT-SIZE: 14pt">기존 목표가에 근접한 상황에서 하반기로 갈수록 실적 개선 기대감은 높아질 것으로 </SPAN><SPAN style="FONT-SIZE: 14pt">판단되기 때문이다. </SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"><BR></SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt">다만, 연초의 주가 랠리는 고객사의 A5 증설 수주 기대감이 빠르</SPAN><SPAN style="FONT-SIZE: 14pt">게 반영되면서 17년 고점에 가까워진 상황이다. 당시 신규 수주 규모가 고객사의 A3 </SPAN><SPAN style="FONT-SIZE: 14pt">관련 대규모 발주로 인해 연간 1.3~1.4조원에 이르던 시절인 반면 <EM><SPAN style="COLOR: rgb(255,0,0)"><STRONG>올해 신규 수주는 1</STRONG></SPAN></EM></SPAN><EM><STRONG><SPAN style="COLOR: rgb(255,0,0); FONT-SIZE: 14pt">조원 수준으로 예상돼, 현 주가 수준에서는 트레이딩 매수 관점에서 당분간 대응할 </SPAN><SPAN style="COLOR: rgb(255,0,0); FONT-SIZE: 14pt">필요가 있어 보인다.</SPAN></STRONG></EM><BR></P>

<P><BR></P>

<P>(삼성증권)<BR></P>

<P><BR></P>

<P> </P>

<P> </P>

<P><BR></P>

<P><SPAN style="FONT-SIZE: 14pt">[유안타증권 보고서]</SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"><BR></SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"><STRONG><SPAN style="BACKGROUND-COLOR: rgb(102,232,255); COLOR: rgb(0,0,0)">단기간에 오른 주가에 대한 고민이 드는 시점, 오히려 당사는 목표주가 추가 상향</SPAN></STRONG></SPAN><BR><SPAN style="FONT-SIZE: 14pt"></SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"><BR></SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt">당사가 2019년 OLED 대표 장비주로 뽑았던 동사는 1월부터 현재까지 약 30% 가까이 오르며 폭발</SPAN><SPAN style="FONT-SIZE: 14pt">적인 상승을 보여주었다. 당사는 이미 시장에서 가장 높은 56,000원의 목표주가를 동사에 부여하고 </SPAN><SPAN style="FONT-SIZE: 14pt">있으나, 추가적으로 목표주가를 58,000원으로 상향한다. (2019F EPS에 과거 3개년(15~17) 12M </SPAN><SPAN style="FONT-SIZE: 14pt">Fwd P/E 평균인 11.2x를 적용) 아래 그림 2에도 있듯, 시장 컨센서스 기준 동사의 12M Fwd P/E </SPAN><SPAN style="FONT-SIZE: 14pt">는 이제서야 9배 수준까지 올라온 상황이다. 그러나 그마저도 동사의 신규수주가 작년대비 약 64% 증</SPAN><SPAN style="FONT-SIZE: 14pt">가한 1.2조원으로 예상되는 상황에서, SFA반도체까지 힘을 보태면서 시장 추정치가 상향됨에 따라, 결</SPAN><SPAN style="FONT-SIZE: 14pt">국 2019 Fwd P/E는 8x 수준까지 떨어진다.</SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"></SPAN><BR><SPAN style="FONT-SIZE: 14pt"><EM><SPAN style="COLOR: rgb(255,0,0)">당사가 꾸준히 주장해왔듯, 현재 장비업종 cycle에 과거 3구간의 7~9x 수준의 멀티플은 무조건적으로 </SPAN></EM></SPAN><SPAN style="FONT-SIZE: 14pt"><EM><SPAN style="COLOR: rgb(255,0,0)">비중확대를 고려해야 하는 밸류에이션 구간이다.</SPAN></EM> 2010년 이후로 동사의 12M Fwd P/E는 7~8x 구간</SPAN><SPAN style="FONT-SIZE: 14pt">이 가장 낮았던 밸류에이션이다. 즉, 최악의 가정에 고객사의 신규수주가 거의 없다시피 </SPAN><SPAN style="FONT-SIZE: 14pt">했을 때의 구간이다. 단기간에 빠르게 오른 주가의 단기 조정이 올 수는 있으나, 과거의 박스권 하단에 </SPAN><SPAN style="FONT-SIZE: 14pt">도달하기는 쉽지 않아 보인다. 오히려 단기 조정에는 비중확대 전략 유효하며, 결국 주가 하단과 상단</SPAN><SPAN style="FONT-SIZE: 14pt">을 올려가면서 주가는 우상향할 것으로 보인다. 활시위를 떠난 화살의 과녁은 정해져 있다. 눈 앞에 있</SPAN><SPAN style="FONT-SIZE: 14pt">는 활시위를 보기 보다는, 결국 화살이 도달할 과녁을 보아야 한다.</SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"><BR></SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"></SPAN><BR></P>

<P><BR></P>

<P style="TEXT-ALIGN: center"> </P>

<P><BR></P>

<P><SPAN style="FONT-SIZE: 14pt"><U><STRONG><SPAN style="BACKGROUND-COLOR: rgb(102,232,255); COLOR: rgb(0,0,0)">에스에프에이는 최근 기대되고 있는 디스플레이 중소형 IT 주 가운데에서도 대장격이다.</SPAN></STRONG></U></SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"><U><STRONG></STRONG></U></SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"><BR></SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"><SPAN style="FONT-SIZE: 14pt">기대되는 올해의 실적 성장이나 밸류에이션의 반영에 비해서 주가 상승속도가 다소 급격하다. <SPAN style="FONT-SIZE: 14pt">위 삼성증권 보고서에서도 트레이딩 매수라는 관점으로 다소 보수적인 의견을 나타내고 있는 이유이기도 하다.</SPAN></SPAN></SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"><SPAN style="FONT-SIZE: 14pt"><BR></SPAN></SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"><SPAN style="FONT-SIZE: 14pt">그러나, 기대되는 수주의 규모에 따라서 주가의 향후 목표치는 충분히 상향 조정될 수 있다. </SPAN></SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"><SPAN style="FONT-SIZE: 14pt"> </SPAN></SPAN></P>

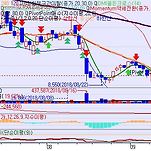

<P><SPAN style="FONT-SIZE: 14pt">다만,... 최근 고점권에서 나타나는 하루 등락의 고저 변동폭이 커지고 있다. 이는 매매 주체들간의 공방이 격심해졌다는 의미가 된다. <SPAN style="FONT-SIZE: 14pt">단기적으로는 부담스러운 주가 수준과 상승률로 인해서 <U><EM><SPAN style="COLOR: rgb(255,0,0)">단기적으로 </SPAN><SPAN style="COLOR: rgb(255,0,0)">추격 매수는 부담스러워지는 위치에 접어들고 있다.</SPAN></EM></U> </SPAN></SPAN></P>

<P><BR></P>

<P><IMG src="data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAABDAAAAFyCAYAAAADPCrWAAAAAXNSR0IArs4c6QAAAARnQU1BAACxjwv8YQUAAAAJcEhZcwAADsMAAA7DAcdvqGQAAF7qSURBVHhe7d1djKTZfd/3fxFYXVBGLAjmjYJwZhbdTbhR5AWdC6PnQkMBEtI9dLARlQFoBhgvA2wjQdbTlkxfUCvtrrjiRSgq3VkjQi8Q0QNYEtwWnQXM6TZEQBxeTMUXCRGIhTHYVZgXAtENDYEOLF6YF5X6Vz2n+tTpc573p+o8T30/i2ennpeqrpfznOecX53nqd6LZ88nUsGLH76Umx+/kcwBcaKcwkZ5QAwoh2gDyinqQllCG3S5nN589ZbYHf/edJpMKkUBa/GR5F8AAAAAAIBoEWAAAAAAAIDoEWAAAAAAAACv8cltuX0yTuZELg570uuZ6VAukuXTFYvlh4uFU0WXpyDAAAAAAACgIXr9idYan8j9o0Eyo8ZyOdyT49Fkdg2NyeRU9mfLL+TwYDhfPjqW4YEJNoouT0eAAQAAAKAlHsvHfu0b8koyN/P4y/IL33iZzKjpNtMO4w3f5Nz3o7/pbvM5+bnZQ3n+DlDSi2fPZyFG+4KMsZzcP5P+G3vJ/NT4kZwN+rKzlcwb40sZ7t2Tu7p8667c2xvKpQ7aKLo8AwEGAAAAgKi98o3PJQHD6/LR7/2O/EISOHzscbLBkjvyo2mH8eW16Rvyk2QL4ye/u7zNjz7/CflP/FgKGqAhRtuCjPHJfTm791C+tJssUKOnMtgbynvJqR89c+6HLu/vyDzX2JKd/kCejkosz0CAAQAAACBqP339m/OQ4Tu/LT+Vzy8Cih/dSTaoxWP5WfmVayFHGRq42KNClkd6fFk+mixf8vjLi22Wgpmiyx1Xz+Wl/NyvmecwnX7TulPqY+mIluXnbL+e5e31bySjWLyPmfIc7PvOXP+715elj5QxYUHe6c6dO97ldU6GfXtdzPUn7GlBTx05uycPH8wjhoX9U5k8fCgPZ6ePTGS0+17u61fUgQADAAAAQPRmozA+8y35yW/JtBNrd3QL+MQt+Wly0/XKN94X+eUaEpGX35CPfeV7yYx6KT/zg0/Lf/iOGenxVU9IMu2If/EH822+89vyyhdNJ73ococ+l/Gb8pev35i+vl+Xv/mJbyTP4bH8hx+8ngQLaY81XaejXpK5mcdflo/94LflL5PH+ek/tT6Ll38+3faz8tc3/I8Zfg5Ti/vqjOfvepfdkR/9TyP52NIpRFfMqIe80+PHj73L65yMSfLvOs2vYbE8GeNHZzIYHMl2ryfbRwMZHG1fXchzaysZOTE31HM/tndlb3gp8y3m18nY3Z7eLLo8AwEGAAAAgKjpN/6/8Oiz007zN+XHr3912vl9U175zHRZoONqaOhx1UF+Hr6mhXbK5feXR3SYU1WWRgko7UgHAgMdRfAb35Kffv7TyfyUdsy/l3Fqij63Tyed9xu/JD/59A/kZ/SlFV3u+OgH35KfvDF/UbNRLL9rXuAN+eu7n5ZXnk/vFHwsHRHxZ/LXzqk3rzz/gfz07i8lQZA+zvTv/Pn8j7/y598S0XWBxww+h6nFfb1/1/9cZu4cyk8enQY+j3iYERhukBGrrQdPFqHG6HhP9o5H8kRHY+gvhzhDLvp6QYytHekPzuSRJhL2dTKKLs9AgAEAAAAgarNrVfzp69PO7ePklIH5dS50ZEFVs9Mhvv0r1x/r08kog0WH29C/7RtFMR9h8NG7vy8/tjtiz0fTzvwP5Oc0DPEGIlO6zWJ0yA35T5/43rRjX2L5ksfys38SCk4ey8995RPyY33Nwce6IT/+0+uv86e3PiGvPPrzJAx6KT/76Gq0ySvTzuhPfintMW3Wc5ha3Nf7d/3PZU6DkB/Iz3re1li0KbjItH8q53KwOOXkvjyU09nPkOzL6Xlfjrany7ePpH9ufp2k6PJ0BBgAAAAAuu/G6/KXS2GEfqt/S372l30hRQl6usajz8qP3CDkzlfl5dd/f3Hdjr/cet+5bkRDZqMgtpMQwaYjSN6Xn34nFAhkmL6eH33CXEj11+WVT5jRJmmBict9DkXu62dGcsSo7cGFjsaYjb5I7J9enXJiL59dHyNZPg81EkWXpyDAAAAAABCvl99Y/OqI+ysk1y6IaV04Uqdf+Mr35KNfvJo30zxA0G/167sQqJ4C8Ury3PTvvvKVO1enuNy4sRQkXOts39qWn/7g+WJUg14z46d6jceiy7PM3ksNDr4pPzZhQYnHuvr1lm/KX8v3pttPH+zxn8lHP59cBDXtMX3Pwb4vkIIAAwAAAEC8dOREMnrh+uSMItDRDt7tlqd6f71kbvFLKdPpL39r2mH/rcfz01I0VHFOG5l1+G03bslPv/ct+VnNNexrZhRdbpttM0pChCkNDj4zkh/rdUTsbfM8ls1+PdPH/Lk/+bz89fT9/Oi3/0R+Yi6CGnrMwHNYum8Jr4yTEAWdR4ABAAAAALmlXcTTQ0+5kNevRn8sLhZqP84d+dEffkL+5mem23zmd+Snf2iCmaLLbXfkrz9/dXHPj37wO/KK/Mn0b86fh07zESJ5Hstiv57F9u7IDf9j+p/D4/wjSLz0b89DFHRf78Wz55V+weXFD1/KzY+TdiFulFPYKA+IAeUQbUA5RV0oS34f/c0vi/xuRmBQhY54+OCWc+2Pjnn8ZfmF54e1XNB1leVUwxsdrbMqeiFRu+Pfm0567Ym2YQQGAAAAAKzcS/mZrYav+3DjdfnR1vuZPzfbXo/lY/90+/qFU9FZBBgAAAAAsHI35MevNz8yQq/NUcfohDjdkR/Nfl4Xm4IAAwAAAAAARI8AAwAAAAAARI8AAwAAAAAARI8AAwAAAACAGumvfsSu1+vNpjYhwAAAAAAAoAD9GdS2059RbdtPqRJgAAAAAACwocxIjDZMBBgAAAAAAGwwMxoj9okAAwAAAAAARI8AAwAAAAAAFDI+uS23T8bJ3JXQ8isXctg7nP7/ysWhfaqIte7icLH8cLqQAAMAAAAAAOQ3PpH7R4NkxhJavqDhxYF8kMzNjeVyuCfHI3OqyKnsz5ZPtz0YzpePjmV4cEiAAQAAAAAA8hrLyf0z6b+xl8wboeXGdP3tD+W1ybm8kSyZGT+Ss0FfdraSeWN8KcO9e3JXl2/dlXt7QwIMAAAAAADy0J9PNT+ham635SdVe9ZUxfjkvpzdeyhf2k0WJELLr2zJgydmdIVl9FQGe0N5z5xCoueKmOX9nem91Jbs9AcEGAAAAAAANM0NPNLm7SkqeorI2T15+MAZLhFansf+qUwePpSHyS+NjHbfm13vwocAAwAAAACANXv57Ll3isn40ZkMBkey3evJ9tFABkfbswt2hpbntrWVjLSYG15O77u9K3vDS5k/yvw6GQQYAAAAAAAg09aDJ8mFNicyOt6TveORPHmwFVyei/7SiDPkoq8XxNjakf7gTB5pgpFcJ4MAAwAAAAAANOD6T6Zes38q53Kw+LnU+/JQTmcXytiX0/O+HG1Pl28fSf/8lAADAAAAAIBNYwKDsnTUhW+UxfLyfXlt6SdH1L6cLn4qdW7/dD56Q6elx9TrYyTLNdQgwAAAAAAAYMOYYKBZY7ncfe36L4+URIABAAAAAMAGM6Mx6p+25ejo6vSQqhMBBgAAAAAAG8qMxGjDRIABAAAAAACiR4ABAAAAAACiR4ABAAAAAADyuzhcXJfiMPQbqaFtvMvHcnI7udaFtfH45PbSPAEGAAAAAAAV3Xz11mLyzXfHhRweDOV4NJHJ6FiGB4fTJa7QNoHlF1+To/65TCYjOR6+Jyfj+bZfO+rLuf5+aoIAAwAAAAAA5DO+lOHePbm7Nb29dVfu7Q3lchY4WELb5Llv4uLwQIbHX1r6CVYCDAAAAAAAkM/oqQz6O6IZhEz/v9MfyNPRbOZKaJvQ8v0vyfFQf251W476b8kDOZH3hsfy8MF8S4MAAwAAAAAArNGWPHiS/Fzq6b5cfO1I+m89kNFhcl2M2yeiAzUIMAAAAAAAQD7bu7I3vJwFCnrxzcvhnuxuz2auhLbJc9/xfPTFl7bn/44mEznvH8nXLggwAAAAAABAXls70h+cySNNIcaP5GzQl53lMz3C22Tedywn98/k3sMHyWkmywgwAAAAAABATvtyet6Xo+2e9LaPpH9+mlxo80IOe+bXRkLbhJYnZr9G8pbMLn2x9UDe6h/Jdq8nBzoiY7ph78Wz55P5luW8+OFLufnxG8kcECfKKWyUB8SAcog2oJyiLpQltEGecnoj8JOoL589T/251Gm/O3hfpfdvUtpz0+tOtAUjMAAAAAAAqEhDCjP55mMzu2Bmi8ILRYABAAAAAACiR4ABAAAAAEBEbr56M7kFGwEGAAAAAACRMOEFIcZ1BBgAAAAAAESA0CIdAQYAAAAAAJF58exFcgsGAQYAAAAAAGvG6ItsBBgAAAAAAESE0Rd+BBgAAAAAADTs5bPni8mdj3n0xfjkttw+GSdzIheHPen15tPhRbJQXRzWszwFAQYAAAAAAJGIavTF+ETuHw2SmamLQzmQc5lMJtPpXOTgUObZw4UcHgzleDRdPjqWYenl6QgwAAAAAACo0YtklEUe8Y6+GMvJ/TPpv7GXzE/tn8rkdD+ZsYwvZbh3T+5uTW9v3ZV7e0O51EEbRZdnIMAAAAAAACACMY2+GJ/cl7N7D+VLu8kCi55W0usdiJyfyizOGD2VQX9HNI+Q6f93+gN5OiqxPAMBBgAAAAAAG8Zcf8KeFvTUkbN78vDBPGJwbT14MjuN5LUP81+/og4EGAAAAAAArME6Tx+ZX8dieTLGj85kMDiS7V5Pto8GMjjaXrqQp7G9uydDPfdje1f2hpcy32Isl8M92d2ebVBseQYCDAAAAAAA1iym00fMCAudRsd7snc8kic6GkN/OcQacjF6OpD+znT51o70B2fySBOJ8SM5G/RFFxdenoEAAwAAAACAFYv5p1OD9k/lXA4Wp5y8tzuS+TU99+X0vC9H29Pl20fSN9fGKLw8HQEGAADopJuv3kpuAQAQt6h+OtWhozFmoy8S+6dXp5zYy2e/UJIsX/qhkqLLUxBgAAAAAACA6BFgAAAAAACwJjGPvogNAQYAAAAAACvSymtfRIIAAwAAAACANWD0RTEEGAAAAAAArACjL6ohwAAAAAAAoGFueMHoi+IIMAAAAAAAaBAjL+pBgAEAAAAAQEMYeVEfAgwAAAAAAFaA8KIaAgwAAAAAABw3Xr2V3Cov5lNHer3ebGoTAgwAANAZN6eNTTP55gEAmyMrgGj62BD7qSOTyWQ2tQkBBgAAAAAANeK6F80gwAAAAK2h36aFpiIYkQEAaArhRXMIMAAAAAAAaADhRb0IMAAAAAAAneCOzHPnmxbzRTu7gAADAAAAAICaMfqifgQYAAAAAABUxOiL5hFgAAAAAABQARfuXA0CDAAAAAAAatK18GJ8cltun4zNnJzc7kmvl0yHF8nyqYvDxXJ7ceHlKQgwAAAAAADAdeMTuX80SGZ09r4c9c9lMplMp5EcDw+S8OFCDg+GcjyaLh8dy/DgcLqkzPJ0BBgAACBKq7piPAAAdenW6IuxnNw/k/4be8m8yNaDJzI53Tdzcvfengwvx9NNL2W4d0/ubuniu3Jvbyi6uPDyDAQYAAAAAICNcPPVW4vJN48rOtri7N5D+dJusuCaC/naUV/eerAlMnoqg/6OaB6hwcZOfyBPR9ObRZdnIMAAAAAAAKCiIqMvXj57ntxaH3P9CXta0FNHzu7JQw0nvC7ksPee7I5OxYzHWAUCDAAAAAAANsz8OhbLkzF+dCaDwZFs93qyfTSQwdH21YU8xydyexZePJFFvrG9K3vDS5lvMZbL4Z7sbpdYnoEAAwAAAACACrr2yyOza10kocboeE/2jkfyRNMKDS+2n8pbEyu8UFs70h+cySNNJMaP5GzQlx1dX3R5BgIMAAAAAACQ6eJrRzKQD+TAOu1kPjJjX07P+3K0PV22fST9c3NqSdHl6QgwAAAAAACAl47GmI2+mNo/vX7aiVk3XblYtvihElV0eQoCDAAAAAAAED0CDAAA0Jgbkf0sHT+dBwBAexFgAACAznjx7Pli8s0DAID2IsAAAACddfPVm0sTAKA7Yhvlh+YRYAAAgM4hrAAA1I1jy/oRYAAAgKjoN2rmWzVzu8i3bGUamDRKAQCIHwEGAADoDDeIePHsxdKUhhADAIC4EWAAAIBOqCOAIMQAAPhwfIgDAQYAAOicrNEWaWikAgAQJwIMAACwNkWubZFXmfDCvY+GGAQZAIAu6/V6s6lNCDAAAEBnVBl54bsvIQYAoKvHgslkMpvahAADAAB0QpXwwiDEAAAgXgQYAAAAFg0x3CCDEAMAgPUjwAAAAJ304tnz5FY5hBgAAOr+uBBgAAAABBBiAAAM32mGWC0CDAAAsDF0VIYZmWFuZ43UIMQAACAOBBgAAKBW+tOoZvLNtxEhBgAA60eAAQAAVsoNNNz5l8+ezyb7tk7rDg0IMQBgc3H6SBwIMAAAQPRMWNCTyWzyBRyrQIgBANg045PbcvtknMwZF3LYO5z+33JxKL1ebzYd2iuKLk9BgAEAAFpl3d+C8S0cAHRfKKC2g3N76qzxidw/GiQzhoYXB/JBMjc3XXYwlOPRRCajYxkemHCj6PJ0BBgAACBqsY9yYBQGAHTb5gbXYzm5fyb9N/aSeTVddvtDeW1yLm8kS2bGlzLcuyd3t6a3t+7Kvb2hXOqgjaLLMxBgAACAaLnhQCyNSEZhAAC6bnxyX87uPZQv7SYLZrbkwZNT2U/mFkZPZdDfma5VW7LTH8jTUYnlGQgwAABoOXPxy65bZWhws+B7yigMAFgd+8LP5nadx8JNqdPN9SfsaUFPHTm7Jw8fzCOGWBBgAAAAlMAoDADonlhH/jVhMplcm4zxozMZDI5ku9eT7aOBDI62PRfytGzvyt7wUuZbjOVyuCe72yWWZyDAAAAA0WljA5JRGACArth68GQRaoyO92TveCRP0kZjbO1If3AmjzSRGD+Ss0FfdnTzosszEGAAANBC7pBZd75LYg4vGIUBAO3y4tnzxeTO37nzi7NlKGNfTs/7crTdk972kfTPzXUyii5PR4ABAACisoqRDKbhCgCADwH1FR2NcX30xb6cTpzQYf90MWrj1F5RdHkKAgwAABCttjUgOY0EANqJ+rsdCDAAAEA02tKAtE/V4Vs6AGg399hDvR4vAgwAADqu6E+Cohq+xQOA+qz62k4T6S1dU8rcXvXzgB8BBgAAGy7WgONlxnUqstavEt/WAUA7ETq3CwEGAABYKQ0ezGTP9+Tq9+fbHgjQIAaA9nn8+LvJLcSKAAMAAKxdDB1+HYliJt98FkZhAEDbXAXnaAcCDAAAOsjtfBedX6euBAGMwgCA1bNH+bmTza2jCaHbgQADAACgJjSAAaB9qLvbgwADAACsVZdHKjAKAwDiQ93cXgQYAACgtLpPOenCt2B8kwcA7bHJdXav15tNbUKAAQAAAADYCIy+uDKZTGZTmxBgAACAKHT1WzAaywAQJ99xx3fxTzNh/QgwAADAWnS5Y89pJAAQHwLl9iPAAAAAhbg/uerO5+E2ItvQ4b8xfX1m8s2nodEMAHEhaG4nAgwAABCUp3NehHbk2xhelEHjGADiQZDcDQQYAAAAAIDO2pTgfBMQYAAAgLXYtAYk3/4BwPoRXrQbAQYAAFgpbTx2vQFprgdCQxkA1ovwuFsIMAAAwDX2xSnNbTP/4tnzxWTmRfR35CezhmJv+q+ZlLmtP0G36R16GtIAkM097rjzZREqlzM+uS23T8bJ3NTFofR6vdl0eJEsU3UtT0GAAQAASjGd8Tyd8k1uNNJgBoD1IDSuwfhE7h8Nkhl1IYcHQzkeTWQyOpbhweF0SZ3L0xFgAACAwoqEFpvUgb/56NZssm/P5t/vLSZ7+WI9AKBRhMlljOXk/pn039hL5qfGlzLcuyd3t6a3t+7Kvb2hXOrgjLqWZyDAAACgg3ynedjzZWlwEQovtHFoT21jv0fulKVqEGGHGb4JAFAMoy+qG5/cl7N7D+VLu8kCNXoqg/6OaO4g0//v9AfydFTj8gwEGAAAoJK2Bha1e9OalDtfgS/U0AkAkI1jlJ+5/oQ9LeipI2f35OGDecQQCwIMAABQyqY1CPUipL33pw2+6aTMbTOf5sXd5yJvTpYmXTZbXgGBBgCgrMlkcm0yxo/OZDA4ku1eT7aPBjI42p5fyHN7V/aGlzI/22Msl8M92d2e3qxreQYCDAAAUMgmjrhICwjyBhGh98zcPzQVYYcZWRMAdBWnj1S39eDJItQYHe/J3vFInuhojK0d6Q/O5JEmD+NHcjboy44O0qhreQYCDAAAkBvBxZUyAUMZdphhT1XZYUboNQJAjHREnG/y2bTjVvP25fS8L0fbPeltH0n//HS6pM7l6QgwAAAAPNKCizpU/YawyUADAABDR2PMRl8Y+6eL0RmndupQ1/IUBBgAAACWUCe+jqCgyW8C7TAja8pCkAEAiBEBBgAAaExoSG+MmgwuQtZ1nrYdZqS9tjvfv0OQAaBVuP5FtxFgAADQcS9aFCKsS6iT3kRwEeP52FlhRijcAYCYcf2L7iHAAAAASzbp26tQxzytM991BBkAgFgRYAAAgI0TU3ARa2Ck78PjTz5O5pYRYgCIEaePdB8BBgAAWJt1XCMj1PluOri4+eqtxSTSs6a4hUKdUAgEADHg9JFuIsAAACCnG7OOp9+8U4qYhTrcoQ76KrXhW0OCDADAuhFgAACAa3oyWYyO0H/N1EYxBxdtFHrPCDEAAE0jwAAAAJ0V6lQTXFQTCn9CYREANI3rX2wGAgwAAHBN288dDnWkQx3vopoYjdLGxjdBBoAYcf2LfHq93mxqEwIMAAAil3btDVzXZHABv9B7a4IMwgwAiM9kMplNbUKAAQBApDS4MOGFub2KMKPN31yFwou2aPMQ6KyQiCADAFAVAQYAAGg9X+c4q0Mdi64Ndc4TZABAnbj+xeYgwAAAYAX4mdXm+DrEbQguQrrSEDdBhu+zIMQA0BSuf9FtBBgAAFSgwYQJJ8ztvPOroJ1h35RX7D+d2pXwousNbl+QoZ8dQQYAoAgCDAAAOqpIUNE2vs5v6Nt+xMP3+RBiAKiiy8c6XEeAAQBAB3U9vHDFEFy8ePZ8Mfnmi+jy50eIAaApnD7SfQQYQIusctg5gPZyO7/aoHOnupTpnFcRa3hRhzo/l9jpZ+Z+bvrZEmQAANIQYAAlrOJnDNeBgAToni51it3Ora8THIs6gp1NGBbt+/wIMQAgDheHPen15tPhRbJwKrR8uqKe5SkIMAAA6Kiuhxdd5H5mhBgAELYJdeTaXBzKgZzLZDKZTuciB4cyyxh0+fBYRrPlI9l977acjGcr5PBgKMej6fLRsQzN9oWXpyPAAACghfTXQcykejJZTIrwor02NcRwP1dCDABFdOm4F4X9U5mc7iczV8aXQ9m7d1e2ZnNbcveeyNmjsa6Q4d49uasrtu7Kvb2hXGqwUXR5BgIMAABazNe5Jbxov01tiBNiAEBcxie3pdc7EDk/FY0ztnb6Mjh7JPOsYSyPzgazWzJ6KoP+ziLY2OkP5OmoxPIMBBhAzbiOBIB1Irzopk0aJk2IASAPTh+pzlx/wp5cWw+ezE4jee3D5DoV+6dy3j+S7dn29+Vpf2++4YoQYAAA0FJu461IeOH+xKc7v26EF9c/T0IMAPDr4qi1VdR78+tbLE8h27t7MkzO8dg/Nds/kddkIP2dLd1A9oaXi5EZl8M92d2e3iy6PAMBBtACOqrDjOwwt/OO9NBfTAlNALK5+4w7vy5VwovYEV5c6WKjPC9CDAAhXQ90TX231npPfyHE+mmQ0dMkqLCXj0/kvQ/ekNfm55ZIf3AmejkMGT+Ss0FfdPPCyzMQYAARsDtE7gRgM+QNJX3MhTy7gPAi3aYNmSbEALqvanu3a0FvNPWcnioiB4tTS97bHcnsmp728u0j6SfXxpiukNPzvhxtV12ejgADyMkNFdx5e1SEuV2lQwKg/dzTMtz5srraiSW88NvkU0kUIQaATRHbcfDqVJGJPHlwNTzCXr70QyX6yyV1LE9BgAEAQIt15Zsnwot0hBiEGADmNqX+4zjoR4ABrBijMgDUhfCim0LHia4Nky6KEAOAq0v1InVaPgQYAABUUOUUEfd0M3e+67SxRnhR3qaNwlCEGAA2AcfCMAIMYMO5HSZ3HkCc2v6tk6/jSYMt26aPwlCEGAAUoy82EwEGAABYKcKL+mziKAxFiAGgK9z6i+NhOgIMAABapu5vnfKe8lIHX0ONxloxjMKYI8QANldX60GOh9kIMFbE/NQmuss+793crqNTUOTbNU77ABAzvmVqxipHYcR2nCHEANBm1FnFEWAALVZHo9UNW9x5AKgD4UW9GIVxhbIEbBZGX2w2Agyg5aqEGHpfewIQjy7tk4QXzaMOv8I3mgDagLqqHAKMnDgFBE3IExzkSZnrbLjSCAaak2ef7xJtnBFeNGdV30K6v07lzsfALVd0DADELJZjY6/Xm01t0qkAIytkKHqg1cczk28e8YrtM3Ibe1e366sw7E6R6SSV7ShtUgcLWAV3n9L5O3d+MZnrJl8HkvCiWZted1O+gPZw+1Xu/CZZZ901mUxmU5u0PsBwC7s7H+o4mvkq7MdyJ+U+F/s21st8RqvQZIPS9+1b0b+nj2Em26Y3hIG6lN2XVvXtehMIL4pz2xDufEjd5aRL7RRGYQDt9fLZ89nUk3nnWv/VSZe1HXVTNZxC0iCz45kdzb6NbjIdFf3XTHNa+ZpJXc1XbXxWuX/Wfct2vADMuftQm0OJvHzDYgkv6vXks7eWpj/a7S0ms2xTuWWNjgLQHV08hnJ8LG7jAwz7Gw57AopYDivy0Uq4rorY9zhlH9+9DyEGUE5o3zH75uPH302WdIcvvEC2rMDBhBJFwgn3Pnkn977/7/94Z7YsxN7WTOtGiAF0QxfboNRH1TECA1gB02Ex4YD51wiN1jHzediP7T5+Ue79CTGwKeoaPu/uM1X3yTYgvFhWd8f+C0/DU2x8r91Mq0J4BnRLF46jHCfrQYDREG282pO9DOvhjrBx522+ZUWYEMFMbeQ+b8ovkI+7n7S1DihiExtlvs65PcFvXe8T33oC7dL1NifhRXkEGCVV2alMR7DrO+amaXNYEeJ7PZRbIMzdPwgv2svtaLtTTG5/6/ls+sLTyWxqkybfV7csEmIAWBfqn/r0Xjx7XulI9+KHL+Xmx28kc6uXNtxXh9+nfZM+fe3B9bou7bHnV8RN+wnM5bdVr5trrqJ7nT5O9Ys5hujrKHIqQpuFPrPvPn4sd+6Ez+NNKwsqqzwUeX/17+jjhfg+r7RyavM9dh3POxRatLVztu56K6+ssoJ6ZO0jefeh+X56Vc+7+4f7eWo5zKqXQn+7SJ3TpLaHF6sOIkKne+hnHarnVZ71hl1f562j08p4nuOnren3VIOaouxyyree69OWYy9WI63ecftM2o9a1XGvqXIaQz3kO4607SdUFSMwAqp+y6yNBnsyy9LwzTZiZZdjm5ZZym299OBiJt88Vk8bTaHJcPeDrPq+C9oYXtjf9K8ivDAjI8yknX3T4Te33QCgTuuon93XbE91qPoZ8i0oUL+0MEJlrU/TheNpm+udi8Oe9Hrz6fAiWTg1Prm9WN6zV1wcercvvDwFAUZJZXcm0xEM3d/X2KDj4le0MnQbi+58Gjrp83JYpNwWRTlHV4T2kzx1TRtoQ6wt4UXVzm4WXyfdntYhVP5i0MT7k+czdssnIQbQPG2nm8k3v6laNQrs4lAO5Hw2SmMyORc5OJRZxjA+kftn92Q0Wz6S4+FBEj5cyOHBUI5H0+WjYxma7QsvT9f5AMPtpPrmr4b86r9mmg9fMpPyfetWRSjIoLMMl1tm7flVSyu37gRsgk0q676OX0yNsTyd2SLcDrc7tUHM5bOJ9zP0+RNiAO0TcyCbV6vrmv1TmZzuJzNp9mR3e/rP+FKGe/fk7tb09tZdubc3lMtxieUZNnIEht3BSjuwm47aKnYe92+sqsHBt97tso7QQsuIKSfmtk559o28+xrax5SJTbdcrpu7llEMYgwv7M6q22HNy+1E21N7LV+jqy31r+8zsKei3PJBiAFgldw6plWjLyzz00UORM5PZRZnbD2QJw9F7s9O/bgv8vCJPNAQYvRUBv0d0ZvTjWSnP5CnoxLLM2xMgGEO3nkO4nk6ZnUwHUFze97guGp00OG7zh1+5s5vIlOO7LJkzzetyL5CmZ6zy609IZ9Vle0sbnnuanihDTBfI2wdDTG3Q1pG1U7xurij79x5VxfLY9XPTsvMH/2BLE1VyxMA5BFreGGuP2FPrq0HT2ankbz2YXKdCr1uheYWs1NIZklG7utX1CGKAMPXkDdTHfJ2mooGF27jwZ2vZh5mrKtTimVd7Zik8XVabPY6s+/Yk7w/LcPWpCdj6b/mcd1J2beBmG1SeOFaZSPM7lyW7WBW7fSuituGcOerMmW2TDvCfS7u/LrU/dnWUd4A1KPtx1Xf8fP/e/rNUlOT5te3WJ5Ctnf3ZHg5lvHlUPbu3V2MnHjw1hvywYcXuoHsDS9lfhbIWC6HyaklRZdn6PQIDD1Yh8ILu6MV2w7S9h0W7WOCA3vKw3c/M1VR1+MAq9DVOtu3/zUdXtTRgay7U9tmm9aeqPtzr6M8AtgcdujwF7d+b2mqEkQ0HWIE6UgLa2jF6OlA+jtbsrXTl8HZoyR4mG724Qeyp8nD1o70B2fySFeMH8nZoC/TzYsvz9CKAMMefWBPZcQYWGCzZH1jVddFYvNoQ0hgnqM7AT5ljw1F5B3V11a+fazJU0aqdhDtTmtdHdc2cttHV7d1ROdc18uurYlyUbWsAshnnX21n/+P/9dSEFFk6pz9UzmXg8WpJe/tjmR2TU9d3j+S7WS5/lLJk9lFMPbl9LwvR9vT5dtH0jfXzCi8PF1v2pkKjxPJ4cUPX8rNj99I5rLpaSFpHTTfenMwdmlHMO00E/PrIUp3BH2cUOcxbV0eWfcv+rpC6+ayLxSX9r7Yz6Pq6161rNcVWv/dx4+Xyqn7uueNuqtGnku3zfuertO11zXthEzeTGY8eu8nNwK0wxIsixn3VXaHx+wDbgPalGXz3NcdTjT9DbMKlaX5+xN+/THtq25ZW6W0v13meRXZt0Pltww9ft65cyeZu05fR1pZaYJv/6u6T9Td2etCSFF1//HdX5eF2U293rX7pu0DWcfPLtByr9fDqKIL5bJpRfsMaA/TxrNlHVuLHHt9jx/SySBh6j/b/VxyqzzfcSLtlJFYdT7AsBuXaQfdqgfkKvf33Tf0mueWgxmfvJVC1dfdJF9ZyHpdofVuA8x21SFJDzBsvudWVq0ddg0rnGAhb4AR6qSEymLR98Re7+sEeveDjoYZoXKq70/avh/Tvlql7qi6/6T97TLPK/R5KPt51hleqNgCjLLhRdPfRnexY1hl/1G+++uyEN3WPta5903bBzYlwLBpuSd4qx8BRnf5jutp9cr3v/V78snP/uNk7jpdb9Nt3WWbpI7wQvmOEwQYOfgKuM23PnRQ1gNo2s7he5zQQbfqAbnK/X33Db3mueWPzNeIzvu+VH3dTfKVhazXFVofCjBCHZKs98V+buvuZC8pGGC4769PqCy674/v87K569333teoDml7sBEqp/r+pO37Me2rVeqOrLKSJe1vl3leoc9Dhcps1fBCxRJg5AkuVjlkfhM6elX2H+W7vy4L0W3tAMNtR8wushxgj2ady19Xt4kvxLC1JdDo6rfPiJsvYMgKKDY1wKgrjCjDd5wgwMghq+HqWx86KOsBNG/DM0sTjYm8fPcNvea57I8srTGi70vaexoLX1nI+rxD67NOlbjGEwTYNBQo/JirEFmAkfV5LYcYq2sUh+qtuoKRrIAj9L7M35Pwc4hp//TVW3n5ykoRvr9dpU7LKqcqFHZWscoAY5UBRBl8O11MkX1AmW3n5bh6gKH3qGMfaBIdeWB1CDCufOr5/HVV/bKrCb7jBAFGDlkNV9/6tIZpnoZnHr7GwKpUa4j4dTHA0M5l1ukQofWxBxh1VXK+slR1H8lbVnz7btbfzlPOm5Cn3mpylEeonK7zPcmjrufmKytF+Mp53nLqk11O6w8vVJMBRmyBBQFFvYrsA0q3Da+flAowlO4LBAUAuhZglBklkTWKKwa+40AbA4xW/AqJHnjNgdrcnh+Mb84OrGZS2qgzU9fF/u1HWVoBmErA3HYrhdhoJVVlQnx8n5NOTYq9nG+ipsKLumlgYU+rpgFF2oT1SgsZ/uJbX09u+el6e7KXEV4AiJEGEGWnv/ob/2XyKPm57bem24ubbiUBhn6DZCbffBltaVQ2TV+3O7WNHVI02YGbVSZvTpYmu2NqT2b70OSux+awP3ff5EobNYR2ial+XUdg4QsmzIRmaVBgT6FlANCUtBETdXNDBd+ytGmdfG1B1Gslp5CkBRXuSAndNjR6wgyZDIUXaffN4huOuSq+vx0e6qmvN/t5Zr3nocev6z2oI4jwnaaR1hl8V96Rt6eTj64r4p3kvxD9O0UfcxV8zzv0nqg8+0vesuLb/8qWQ9Xk/ljk1Dff/llEkfdlVt5TyniT70kedX1evvfElrXe95nkLac+aeXUjO6rI7zwBQ1feJrc8PijXZG/H1j/x9N1RX3hf0huTNHAWr06Q4ZPTTsSf+EMp9ZlIbptaL2uKzKUu8jfdrfDanz/nyx/HrGEjEVPO8f6pR0f9TgdWp+2TumxNet093UpWk7dPk+V4+s3Hv6z5Nay1+//g+RWNb62EtfACMgq/DbdNlRo52/61dPVLqStSqfS1/FbFd/fTnsueZ5nWqdV36PQY+R57FXxfZ5Zryu0vmi5mL9D4ftUKWtN8j3vrPcsS+h98P2dop9X6LFVk511AoxyQiGBKvLc0up5lbXe95mEnpu7XZHPQ2kjK294UWYkRJMBhh1YGAQX5cU0yoEAI5+q38TW2TEpYlWjqvKqKwAhwGiftOOjHktD69PWqa4GGHnriFBQkaaOEMPXVtrIAOOfvfowuRVWpAOV1jGcd3fCj5V23yxZj90k399Oey55nmfZjmOex14V3+eZtyxVKQtq/g6F71/18Zvie95537OQ0Pvg+ztFP6/QY6u0deofPLuf3Cou1gBDt6srJGhCXc/N957Ystb7PpPQc3O3K/J5KHfbujsWdQYYvsDCILiY68qpFm0JMNZdZ9VhXSGGLaZAo0qYQYDRPlnHx9D6tHWqKwFG3vqhTGDhIsC40pt2Ehp/1kU6UGkdw3l3J/xYaffNkvXYTfL97bTnkud5lu045nlsW5X3PIvvsdNel6ns9BQjrRS1crQVGQLu6yDZfJ2gGLjPWwPGrLKQJW9ZKfp5pZVDZa+bbxnetoy8AUhWWcjiKytpB/xQR3wmOaVqXZ3RtOdW5D3K2n+y1vs+k9Bzc7cr8nmoMqdqFFE2wDCvwW082TYxtNiUa0EUDTB0P0jbR9L2ge8+frzUmK+y/7VVmW9YV2Xd4UaRQIMAo33S6gY9DoXWp61TXQgwfOFFHUFFSFMBhtGmIKNVAYaP3QnRHWWdBb6sIo0B5W7re91ZlYb+38fX2EhrINvXqajjoJ72vLMqQ11vro9iBxgaXNR90Iy1rPnKUtZ7lpfvsW2+9yTtb687wDCy6hzf3y4y+qPI+zIvw+H3zP1p36x9zve3q8hbL2X93arrfWUx9Nx8+4P92Nr4D4UEqu4Aw27sa71U9mdUQz/j3PbQgotRhtmnQxTZB5Rum7aPhMqZIsCYvr6c37LGKKaAgwCjfdLqBj2WhtanrVNtDTCaDCjScA2MZbUEGFmN+azCb9Nt3WV5f3HEd982KNIYUO62vted9Z7naWzoAdt3IU2brq/zPc963mnr7REXJsAwZWVTDpq+slSXrMeusxzOXX1+7t/Oc+paXmUCjCJ8jx8KdTPfk4KdVt9nUkXac7M/n6y/W3W9ryyGnptul1YONaCoM8Ao+m1kXQFGmzpUmxxS1HV1/CL7gNJty+4jBBhzbQ4xqmg6AKlySgqal1Y36HE6tD5tnXKP8bpt2nF/ldYVUhh1hRU+vrqai3gGVCnARX4uNabCX0SRxoByt/W97qz3PPz40+Lw/lUi6gsw9KAdGulQVdmy4pYTfV729gQY1WU9dr3lUF2Vq7pflx2AxBRg6HZpf2u29v3052I3qn2fSRVpn5f9+WT93arrfeUh9NzSTsNQbkCh22aFFnU1uOsKMFbdkSKAWL+sOrHIPpJWzlSVAEPr8TraBrGwQ4xNCTBsqx7NQbixfml1gx6nQ+vT1in3GK/bph33y1h3EJGlyaAixFdXE2AEVCnAdse0SwdBW7HGQHZjI0+lEXx8J6xYBBhv+ouJHWC4sj4v3+suU1Z8IZdbjggwqst6bPc9V6XL4UxzAYaWh18MdBzd1+D+bXf0R1YAUneAUYT7t6tc+FSlfV72e+QrC7a6y4qGFKFrSZQJMNKee52qBhhNdqC6HFLEEkJUkVUn+taH9qG0cqaqBhhGF9pwmzoKI4RAo1vKHJtD69PWKd/fqePYG3NosY7AwuWrqwkwAsoW4CKjL9qsWGMgu7GRp9IIPr4vwAgEFCotwNB76hahz833uouUFRUqI3Y5UgQY1WU9tvueq9LlcMYuV71aX1eVAMNV9HVroLCuAKOqtL9vv0e+98RW9D3TkCHrYpdVAgy7UZz13OuUFWBofax1sE/Wc2SURLdl1Uu+9aH6VrdL2//cAMMnXJcvtw+6FmJseoCRhdNP2qXosVm3Da1PW6eyjmGxj55IUySoyLuP1FXWfXU1AUZAkQJsdp5NCS9UkYaGympshN5TW/DxTYCRjLjIGmER+rzm5gGG8n1+vted93X5/p79N9zXTIBRXZnPK2t9WjlfbviuNsBIe16+98AuaypPOQ7VcWl/O+YAQ9eZER6+98RW9D3LE2AYup09r9ICDN/zSHvudcoKMNJ+3tL9acsu2YQAoqqsut63PlS3ZNVpeY6f4Xor3H5oK0ZhlOeWJQKOuBQ9Nuu2ofVp69Q7b7+d3Gqfd//Wu8mt4vt/2TJPgLEsygDD7TC3+UCXR5GGhtJti76nZtniwBv4Vs9+HtrByrrGhf3Ytnnn7CrAUO79fa8763X5g5Lrj+0+rzzltAt872ldynxeWdLKeZcDjLRyXORvp9F93b6GzTtvVg8ysgIMIys48a0PjUpRZQKMLzy9Kj9aj4X4Prs8ZTePPKMg0n76sssBBiFFNVl1vW99qG7JqtOqBBjmsX11XpvbdoQY5RRpi63i9BQCjmVF2zMaQrzz7lVn3pa2TsUeYIRGURQdgVVXOSbAWFZLgBHqCCjdEbIa8zbd1g4w2nyAy6tIQ0PptoXfU+fUkLQAo+hju8uM+WtYLl725+l73Wl/2w22DF8ZcZ/XpgQYTSr6eYXKhS2rnIfWu8+jqHUGGKFyfCXc2S76uvV5XNv3E0Ub3HrtjyoBRlpAodtmrc/622b0x/yzW36PqwQYTZ+K0dYAgwBivXz1sc23Pm996u4DdQQYqsshBgFGPlXaYqsINIroYvjh7vt6GkdWCBF7gFHmuhOhcuoLLtsWtPnq6o0IMHwHNgKMaoo0NJRum/c9db+FXagQYOT+28nrchst5jP1ve60x3Y7fmllQx/Hfi5VDpqYK/p5uft2GaH9wH0eRaXVW/q8s/Y/m1vWXPb68L5gL683wFj8befAaxRpeKe9L+sOMIz5luFtfc/N5lv/q9/6G8mt+sUcYBBSxMtXH2fJW5+WOX4Wqau7EmT4OjNIV2dbLLZAwxVDwFH0OhIaOLjBQt4Qosp961b1Ypmhcmrv83/0B8mNGqyyrPjq6qwA4+KwJwcfzG+/cT6R032R8clt2T4azBcm9o5H8uTBlt5BeskdzPYzRZeniCrA0INa1ikLXeRriIQaA0q3zfOemh3NDTCyDrJZj521Pvzc9XNN75ylPXaVclHnQXNT+cpp3n27rFBZcp9HUWn1VnoZvv639T1Ie61mfSi8MK7WNxNgqFCIYWTVDWnvi30ah++nSNOuQ6GBQcwBRpOyXlfofcnzHKv+6gy6JW996tYbeY6fRetqQozN1OYLM26C2AKMdf1qh6/O0329rtBineGWr65ODTA0XPjwNZnMUoULOex9KK9NTmUpYxifyO3tp/LWbLlu857sjp7IA6myPF20AcamhBdKC5N7kE/rKOi2ae+pO9rCBBhlDqzu562yPs/wc08PMHR9kaHeRRBgVOcrp01LK0tV6ohVBxgmfDNCz33eqG8uwDCyggzlO1DnvQ6FG2B88n8OjyRQOpoga33aSAU7BJjHF+HO/SYFGFURgHRLqF7LqtOaCDBUF0OMLgQYhAyba9UBxqoCinWP1onpdCNfXZ3/FBJ/gKEjND58LRk5oWHGtOnw8MkD2ZKxnMxn5uFEkeVb88cOiSbAMAcyAoy5rA5U2nvqCzB8nZg8fB2grM8zrSGT9roIMOLmK6dNC5eXq2qrTF1RNcDIU6cZuq0dYGQ936y/XYRv/zWKHtA1hMg63cHQMMI9xaHJAMP+21l8z83mrv9Xn/2Pya1mxBxgpCHcaJ9Q3eLWK2690VSAYbhBRtvaf20bhUFAAVtWyJA3hHDrDfOldEiobVLWOkOKmAKKLL66Ok+AYU4ZuXaKx1JgMbU0YsMKN6TgcvtveEQRYNgHLy3sdRfq2Glhcg/yWZ2YtPfUPV3E/cyK8N036/M0ir4uAgy4wuVludoq2uBdVYBhDuAmwMjzPLP+dhH6PM1ICA0gqtrEAEN96nn4b1fprGg5TPsZVfvzLlqP60VX14mAo151dDrfDXRE3na+NS2jycde1zDyIoqGGIQIiEWVAMM+JrnHKLtv10QoGcM1UNoUXBjp/bAroVDDDRh0/r3d5NoX8wXdCTBsvkYYAUb9AYZ98Cza8LX57pv2t+1t635dVcoFAUY7hcuLv9rKe5BsOsBw67S8o8r0Fy/q6qirrM56UU0GGLas563Po+h7Yfge275YpV3npZ1qU8e3rEXqJV9d3KR1ByBp2hqOdLnT2mSAAaC8nX8ZDiBU2vWp9AuQrPWGOXVUO/V2G0jVEWDEctHWNoYWNl/7Nv8pJPORGPflYRJYeE4p6dIpJDb3/m4hJ8CYq7OjX6Xh67tv3r/d9OsqggCjnULlxZQrt/4wsg6WTQYYRTvjLgIM//0/9dnfWHyuvrolr6z6UNe7p+HZ6ggujJgDjDQxhxtVpYUjfGseRoCBvNowoqZpsXTGXe71q1TRACNWRYIH+9jctWvc+Nq3+S/i6YyQcE8fmenQRTxt9v19CV1MjbRV8TXG0zpQMm1c63UtQtLe86J899VlIfa2RV9XVsewSrkgwGinUHmxy1UoxFChICOt3tKOc1ZHvWpnPM0mBhjL9cbyaTfK/Rx9dUteafWhNlS8Pzs91UTDpa0BRpYuBxxZJm8XalJ1BgFGtzQVMtAWq67J8KPtAUZdoyNMOW3b9W3y8LWrs0ZgaGhhfkZ18VOpygk3FnR5F35G1Wbf3+54mAZqmxppdSna0SfAKI6DZjuFyouv82rXJ3/xra8nt8JCHeo8AYYtKyQoGiK0NcBIq5c0EMhTZ5nPMOu0G1/dkpdbp7kNFDfAaLLB0tUAo0ldDkfaHH4QYLTLukZB0BarX52BRtsCjKZO59Byeuf7y33bLoQXyteuLnIKSSxWHmAY7remmxxgZJkVNucbQQKMYjhototeC0KFOsxFO/I+mxhg6LUeQvtg0UDAt3+H9l93RIMbErh86+3Gg+9v56XPMc/fXkVjhQCjflVO8+i9G76IdNtVuW5InnJaV72i7Pbh22+v99d2mrSJp1LQFoub7zhTpF3e9Kkxq7r+RBdHXhi+upoAw8PX4AqFF4pG2rLZTqRhhacDEOKrfMq+p1UqM18nI9TIUbpt3scuioPm6pkQogoCjGVmf3LrUFtWfVpXR8O3f4f23zoCjCWeOjGvPH+7Sl1TBAFGcTFfh6LLAUiW0M8BF61XVFobsW263BEqg7ZY3HzHmSLt8i7su13fZwkwElUDjDYfmJri7jw2syMVqVCqNHyrVGYEGO1WRwBRVV0Bhi9EaDLA+P4/ubp/nmGV9rcKWfuIkRZiGL6LIoce391Xs+oN3/4d2n/N45i6LbYAw26gZL3uOhFghMUaVDT1rXnbT40JBRju8ren8+86y3yjQ7rUTqyzQ/Sd3/ycPH/jm/JFrTYef1l+9fmh/Ktbp8v/vj6vU15+43Pyi1/53uy28ff/8Ll89c5j+fKvPZfDP31dTO1zfdvPyzeefVU+I9e3rYK2WNx8x5nQcV2523Zhv7X31y4Gjr424MYGGHZllNXI6kI614S00MJwG9khvson7TNJ47tv3r/t6+Bkdc6KvK4iOGj6xRBSpIkxwPgjz/mhaQGFb33aMMisfcSVFmTEFmAY9mP7Gjzu385TP+ZlAoxQwyTrddeJAGNZDKFFF4f1ryIcqRJgVNWGn9WtK8QoGmCc3vqmfPXad4xZocRL+cNfO5Vbf0qA0TVZxxHfel0W4m7b9gCjzrAxVr42YKcDjFAB/u7jx7kDDMKL64oGF0aRCiXtM8mSdd+ij02AUa/YA4iq8gYYvoBCr/dguOVUy0No5JiGDV9IuWhVmQCjzn0kjVvH+i6GGVOAETomZP3tKrIeu8m/7drUAGPdQcUmXnugiqxyqgHJOgOMKlYZftTROaotwHj1dfnj6a35iIz5tsERGM62Srf/R/L7i7+1MH1ON7/4J7Ob9vbGrCw9O/Vv472vhil35Hf0qX3+G/Lid+cbz57v+M3FfHYoA1X1+Je2vu19vE0ILxQBRqJsgEF4cX1nsWXtOKHPQ7nvf1aFlCbrvkUfmwCjuK6HFCFFLjhZtJzqhaY0WPApE2Csch/JS+tb++dITZ1b13uqjxN6Pnk+D/O8DPuYUPQ9KyLPc2vqb7u6GmAQUHRLnnJatl5p86kzZcKPqp2k7/zmLXl93sef+fRvPa5lBEaRbacby69+cEv+1SI8MDTseF+2vvNN+aJMt/nMSN6chSBXXvzwTD648y882wTuq6HGt39FXvzuLfnDX/t1ka9reKPb/pn8svPYi0DHDVWwUPX4l7a+zX08d798/Mnlvm2X+OpqAoypUOFuezJXp1BwUeRAFvo8VFrlU1SVyswnq3PW1OtaZ4CxqQGEskdBlFGls51WljSkqBJg2KeArHofKUL/th0UaL1b5T216eOEnk+e98R9Xrai71kReZ5bU3/b1dYAg4BiszQZYGTJ6hR1+Wd1fQFJaASGGbkwCzSsAMO9BoZ8+rflu396S049Aca1bWejMH5Fvu1su/QcbBps/IbI/zLbVkdOmMAhWT/14v/8uvz613/++jYaWvju+/x6gHHrg1vy/tbV67xin/oCn6rHv9D6NvfxfKHiOvsMTfPV1QQYU3kKN+HFsjLDlEKfhyrSOMhStjILyeqcNfW6qlZGmzwKYp3KNorTRliotFM+fL7wdPk0DNuq95Ei9G/HFmDoscA3MmRV6v68qog5wOB6FDBiCTBUnfVFG8OPsfzv8u/lv5e/O5v719O529O5J86/P9/gqTGB0Q9qMVpiPjJDR4t8+5eXTyN58S/flDv/z+eubyOh+zqnkLzx3Ao6rguPJIGqevzzre9aeDH7lwAjeisJMNpcuOtUV3ihQp+HKtI4yFKmMkuT1Tlr6nVlVUaMkohTkUaxG0oUDTDK/r74qveRIvRv2wHGnP+nHot2NPR5hp6P7772ccB3bY5VqfvzqmKdAUYMAYUPoUV81hlgKLvuiKX9uK7wYyzvyD9Pbqv/Qv6hN8C48lfyb+V/lX+TzM39Hfnv5O/JVjI359suMRu1kQQGS6MsHI0EGLPZBbP8l7+dnEpjP7cpDTC81+bATNXjn7u+i+GFIsCI38oDjE0ML+oMLozQ56GKNg5WKatzVvZ1EUB0U6i85LmQZlaAUTawcPnqvCqy9pEizHNbbmSsPsBwGzkq1mNB3Z9nmlUEGAQVqKpqgKFlNyRPme5yGzLUiSoWkLgjMa4CDA08/t10+nvJ/Ny/nW4n8t/I312KOvzG00f/99NHNdum3ddep4HI/zGdM6NFjNA28+X//NkfLJ9CYhc7E558XeQfJSHKMyfoIMBIl3UcKbK+q+GF2rQAw2hTkNF4gNHmAl6HJsKLNsvqnIXKmXJ/ZWKTdDmkSBMqL1UDDLfeqiLrgF9U1j6SJW0fmo/GaD7AMHzBhYr5OFD355mmiQAjlsCCgKI7Vhlg+OqVrrcj7XZiqfahdS0M/fe//srjZEUTAYbO/zv529dGcChd91352CKQ+JH84rXtQttk3fd62KHP/6+c13fj8+94R25gLus4UmR9W4PFrPBCbVqAwQiMKbfwt7WA14HwYhmjJJCXXsNChS6mqQFG1ggLAozrVhVgtDG4WIcqAQYX0sSqVG3Mp9VJbh0Tqleu6pRernqwTfJ0qFI5Acby6APrGhIL5idS/ZZHf7gBhi6xr8Ph+tfyjvzfs1t/ZxEsuKGHbxsVWq503d+eTvNHuDqV5r+Sf7h4bhpyPJG/tfg7xazyJ3XXJeu4nnd9W0PFvPsaAUb8Gg0w2lrAq9rk4KLLIQUhRLNMaGErG2BoHRSqsxQBxnXuY2e9ruyOxjLCi+vyNpI0rHjn3XflnbffTpasBiEFVGwBhl5Fp2v1SeUQY5WCP6OaLa0sVb+uiDmVJntcSRPaEIBkHdfzrJ+3I650LbxQ6wwwfPtBnWWLACMRCjAIL660KbxglASa4gsoshBgLKsaYMzrZv/6OgIMX3hBcBEWaiT5Rlc0EWAQUCCPGAIMNa9fuhlgqDaFGGWvNdFcx/CxfO7Vf7E0UiQ2MQQcWcf1POvtAKOL4YVqMsAoG9TVVX4IMBJ5AgzCi9Xa1BAiLYBYZ5q6qcoEFq5QgKEN3FCdpLQOSltPgHGd+9hZr8vtaGxqaJ1HHad7VAkwCCpQRZ3Hz6L1is0OMBQhRvvE2harPvqjmlWFG1n7X9p63f/W+RPoZZXZp6qU0ybKEiMwrqs9wFCb1pBddXDBKIniCDCaV0dgYdNfCUnrbIfqJKUH4LT1BBjXuY+d9brsjgbhxTKuT4EuiSXAUPP6q7sBhupyiNHVtlhbApCs/S9tvX2cb9O+Z+9PefelLgdavjYgAUairYW8jDLhBQHE6hFgNKOJ0MKW1tkO1UlKD8Bp6wkwrnMfO+t16ePofTY5vCCowCYgwFi9NoQYZdr6m9oWW3eH2Hhb3pF3p1OIb712ptt2nI/l/Q5Z1YgbH18bkABjalMas5scQmSJ8VoSBBj1KhtcuAFFlrTOdlZHPW19nQFG3UKvWaU17I2s9yX8+MvnlWd1NNQm1PfrDikMwgqsS6wBhupqG1PFHmIQYNRjFZ1tDSZ83LAiK+BAPusMKLL42oCdCTB8B5hQozgtwGjzgYVREt3CQbO6MqFF0cDCFepsE2DMZXUGfOvDjz+Z/uf/hRJ1/XG6FV7EElQYBBaIBQHG+sQcYhBgxCFPAEKAUVzMIUQVvjZgVoBxcdiTgw/mt984n8jp/vz2+OS2bB8N5jNvnMvErLg4lF5yB3v7wstT1BpgxNagJYSAwUGzuHUEFq5QZ5sAYy6rM+BbH378/AFGF8KLVQcWvkCCeglt0HSAUaTOm2+73GwlxFgPAoz2CLWH3H3R3T9jPxUjzTvvXwUxRfeZLpdTX32bGmBouPDha0k4cSGHvQ/ltcmp7I9P5PZ9kYdPHsiWjOXk9rY8fUvDB93mPdkdPZEHMt1m+6m8pdvP7ltkebrGAow6DiicphFGQFEMB818YggtbKGGbZ4Aw+bWaW0pD/r63Qa8zVdX23zrw52F7ADDDS5U7J2HdY2syDOCgnoJbVBnOS1WJ83repupE+tub8YulhBD33fzfvs+A3u9D3XeeoTaS+6+6N8/27Wv1bGvdLmc+urb/KeQXAUY2ye35b48lCcPtpJ1iWvBxmxmHk4UWe48rKtygPH9b/1ecgtFEECsFgdNvyoX4WwyuDBCDduiAYarLeXBNNZDfHW1zd8YCb1v6QFGz/nWU8XSmFnn6R9VTvWgXkIbNF1Ow3XSvK63mTrR7lSpNnSsqootxHA7tlnhhaLOW49Qe8nX17OXtW0/q2sf6XI59dW3eQIMc7qIOcVDTyv5cPdYhkdHMjuJxJxCsjRiI9nutel9pODy+WzQLMBwRzp88rP/+Fowoct8NjnAIIRoDw6ac1UCC7WK0MIWati6jdqsjryrLeXBNNZD6gww9O+EGjnKDTDqbMjEdv0JV1PXo6BeQhs0XU5DdZKahxVpx615vRR7x6ouMYQYbqfWRoCxfr52Q+jYXiTAaMM+Zu8fVfaNLpfT9Pr0SijUMAHDax/25GB4LKPZyIkKQUXZAOMvvvV7s2cYCiiUHVL4wo2u+tTz6+/JuhJvVLOpB822BRautM62Lasj72pLefA1RGxZr9u3Pu09DTVylAkwyjRiYg8ojFVfOJPGPNqg6XKa1qAmwLgu1hAjz2dAndc8X7shdGxPCzA2dfSF6nI59dWn+U8hmY/E0FNH3nq6vRQ0mOVP7j5aySkkH0n+7SwdJVFmcsML3REILxA7DSzsqQwNLcy0bnoQNgdic9s9MGM1tPGS1oDRkCI0xUoDC3sC0E5powK6xm2Luh03oG6bFF7AoaeEHF4kMyKjpwPp72zJ/mtvyAcfXl8uWzvSH5zJo/F04fiRnA36oosLL88Q/QgMDRNWjR2he7qUplYdVeGKIajI4vtGwZY1EsHVlvJQ9XX71oe+zdS/E/qWRr3z9tvJrfaJNZzg20i0QdPlNFQnKa2X0tabERgq9k5W3dbdVi1zegF1XnVZx31fuyF0bHcfxzx2m0df1LEfdLmc+urTrBEYelqH+RnVvePR4sKd9s+o2stnoUfTP6NaR4Dxqc/+xuzfLhw8CC+6qc2V0SYGFi7fAbmKtpSHrNed1ZDxrQ91Bt5++2155913k7nrYg8w2jiCgsY82mCV5dRX54XqrLnlhjchRn3HySwEGOux6gCjTeGFIsBI56tPi5xCEotcAYZdwO0dp00FPIu7AyjCi+5oU2VEYHGd74BcRVvKQ9brzmrI2OvNqRzvBkKKdQcYm3gKB415tMEqy6mvzvM1uA3dtktt0aKabrtmHWP0vS/ynlPnVZf9mZQPMJS9P6mY96mmArwul1NffdrKAGNayGfPOlS4lV3AzY7TpgKehfCi+2KqjOoOKFxdCCxcWR35otpycHJft3s9CQ0c0oIF3/p1BRhcY+I6GvNog1WWU19d72twG7ptl9qjZTXVjs3qLBdFnVfdKgOMTQwvVJfLqa8+bWWAMX3KEy3AVQIMwgvEru7KqOkQIksXQ4o0vgNyFbEenNyAQsMGDRZCsgIMnyYDDEKKYmjMow1WWU7LBBiqK23SKppozxJgxCFvH01tQoDRZHihulxOOxdg2NIqLF1nfk7PaOPBguBisxStjNYdULg2LbBo2joPTkV+lSO2AIOAol405tEGqyynBBjV1N229fUH8nweIdR55awqwLD3IxXjvtR0eKG6XE4JMBKPH3+3dR8y4UU3xBYy1InAollNHpzq/NnQmAKM0DEB5dGYRxu0LcBQmxxiqLrauQQYcVhHgLGp4YUiwIjfR5J/S2HkBZqkAUXa1GYaUKRNiJcGFGlTzNJGUDC6AkBbbXpg4fK1a7X962sDA8oNAWOzqvAC7VBoBIYW7on0FiMw9IDRlpSK4KIZbQ8SqiBoaK+0eiumEMI3AsMOGkJ1dZrQt2f6jU2Rb3lQHd9Gog3WXU7zfuPPKIzr0gKLPG1g3zGGERirV+TYXHYERsyjL1YdXnS5nHZlBEbpAMMU7jZ8yJseXmxyyFAFAUV3xTxSwg4ofA0RW6iuThNqfBJgrB6NebRBWwIMFXMnbJ2KBhlpHd4in4eLOq+cIsdmX7sh7fNUMYd/qw4vFAFG/HIHGKZwty3AaEN4QcBQXt6QgYPmZmnzqRy2Ig0R5dbbPqHGJwHG6lEvoQ3WXU6LdJhj7ojFIG+QkdbhLfJ5uKjzyilybC7SbjD3jTX4W0d4obpcTtP23zYFGaUCDHtdrB9ybMEFIUU5dY2C4KDZLrEHEFnqup5EkYaIcuvtNE0+NvKhXkIbrLucFu0wE2JkSwsy1OTN5IZDjwNFPw8bdV45TQYYse4v6wovVJfLqW//7ewIDLtwtyHAWEd4wbUg4sZBc/XaHkKkWdUFL5sMGZp8bORDvYQ2WHc5LdNh9n2j7KvzNl0oyCDAiEvWsTnrM8kbYBBezHW5nPrKSicDDDeZiz3AaCq8aHtAsenXc+CgWVyXA4gsqwoosvga3AQY3UG9hDZYdzkt02H2favsq/Mw57adCTDiskkBxrrDC9XlcuorK50PMLRg2+tULB9yHcHFOkMKLhjZLA6afoQUcfM1uOsKGZp8bORDvYQ2WHc5LdthdtuvvjoP12l7OhRg9N6f/i+wTmW9v9R55WQdm7P2kdD9za9KGusOMGIIL1SXy6mvrHQuwPAl2GadEcOHnDe8WPcoCkKK9dnUgyYBhV9bykOTIUOTj418aMyjDdZdTrM6ZyFuG1a7a1kdbMwFO7wEGGuRdWyuI8AgvLjS5XK6cQFGqGCv/cBmFfg/+oPkxpoQUMSrq5UR15kopy3lgQCj22jMow3W3s5LqZeyOszLIQYBRl7BDi8BxlpkHZvbHmDEFF6oLpfTTgcYyjf6wmedH/KqR1QQULRXmyujNocUsZ6m0ZbyQIDRbTTm0QbrLqdVAgx11Z4lwMhrVQGG/h2OLdmyjs1VA4x1hBe+0fNq3eGF6vKxudMBRt7wQq3yQ15FYEFI0U3rrIwIIOLTloMTAUa3dbmRhO5YdzmtM8CYNnnX0llrm9CxIKuzLO9PP5OUDqhblvTvcGzJlnVsztpHQvdfdYARCi2MGMIL1eVjs6+stDbAeOftt5NZv3WdS54VWFz+t+nPO2Zd7RjGqsly2vbTODaxLLbl4NRkyNDkYyOfLjeS0B3rLqdZnbM85iFGeoBBZ/pK6FiQ1VnWAMPmdkjdssR7nk/WsTlrHwndXwOMVYQXWcGFiiW8UF0+NvvKSmcDDKweAUe9uJglbAQYzT428iHAQBt0LcBQvk4bnekroWNBVmfZDTAM0zklwCgn69ictY+E7r+KACMtvIgptLARYCy7OOzJwQfz22+cT+R0f37bXj5dI+eTU5mtujiUXrLC3r7w8hQEGB3VxU7rJocQaQgoimvzwSmrIZMXAcb6EWCgDboQYKj541w11N2OW5Od6SYfuwmhY0FWZ/lagKHXy0iWaWeVAKOcrGNz1j6S9nk2JeZrXGQhwLBouPDhazKZpQoXctj7UF6bBRVjObl9X+ThE3mwNd90Trd5T3ZH0+VyIre3n8pbs+2LLk9HgAG0ACFFvQgwCDBiQICBNuhqgKHsEKPJznSTj92EtA5v3s9j1oG1AgzD7sC27X1Zl6xjc97PRB9nFb884gsv2hBcGAQYIVaAMQ6EDbp8lms8kC075NBwosjypVDkuo8k/wJokAYQVSYAAFCNb9SFmXzzKC/UYdXObdppBWi3tocX8Buf3JZe70DkPAksRk9lsDeU93q96fLpdHgx2262vL8j8/xhS3b6A3k6KrE8w2wEhp3GKbuCj33Yfhs7d5wK0T2EDO3CCIx5Cl/k20vUjxEYaIMujcAw25tfJpnMrovh59anRevMuurqdQg99yLf9ivznoUCi8mb4fdCn0Ps71MZRcuRyipLeT8TfZymfnmkS8HFpo3A8AmNytDrXnz4WnKdivFYxltbs/BBA46v7TyRU7FPObG2L7p8Pht0LcDIKtBN/JSp+enSUAW3ackdAUczCBlgdOXgVKWBV6YRhXoRYKAN2hxgpDfWJwQYAaHnXqSzrNz3zG3na4DRe396P087P+v4VvTziEWZ551VlvJ8JhraaXlvIsDo2qiLTQswivwKiQYV9+WhPHHO8Vgsv/toJaeQLAUYpjA3EVLYTGBhI7yoT5cDkLIhBB0F2AgwyjWiUC/qJbRBVwMMvW+RkKFonVnksWMTeu55O8uG+56ZsmTa/CbAUG57P+v4VvTziEWZ551VlvJ8JnaAUVd40dW+W5ePzb6ykv8inuGRE4sRGPsrvIjnH+8mcw3xBRYGwQVWgY4CbF0pD1kNvDRtbfx1CfUS2mDd5TRP5ywk675FQoaidWaRx14n33Ek9NzzdpYN9z2zy5K2/+0AQ9lt/6zjW9HPIxZlnndWWcr6TOxTpuoIMLred+vysdlXVrJGYGhoYX4ude94tBh9EVo+Cz1W8TOqdQcYaYGFQXCBVaKjAFtXykNWAy9NWxt/XUK9hDZocznN6thV7RimyXps26rr46znFlpf9D1xX5cpS0sdaudXSmbenJ/ek3Z8W/V7Vpcyz7tKOdV32ch6T/PYhP5bl4/NvrJS5BSSWJT6FRINKMz0n/9vj5fmdcpCeAEAAICqtEHumxCfO3d+cfrZzMOLhTc9naf359cmcbd1P193HumqhBfad/P137TvRv8Nq/aR0OgLN5Swp7Io/AAAAIjdtY42StP3MvR+6ukMwT7A+z0+hwjQd0NsFiMw6gopQij8AAAAwOZICy5swT6BhhiePgSKKXvdi1D/DVinjzQVWNgo/AAAAMBmSB1xkdKZDvUPCDHKKxNe6PvtvufBkAlYsVLXwMiLwg8AAABshqtrUsyvYzH/dz49fvzd2QUpzaR88/rrJEr/NRPC9KKg9qSX67yaivOFRfTdEJPGAgwKPwAAANqo7JB7ICZFyzH9N7RBIwEGhR8A4lb0Z9wAAEjT6AU3fb9WYvH1PTZR2c9A3z/3PdS+G/03xKjWAIPCDwAAAHTT8qkKJgy3T1eY37bX29vrT3mayTdfhemHuH2RTaDBhRteZI2+SHu/6LshZrUFGBR+AAAAbAK7wzi/5sOVrG/Bs9bbzLUhVskOFezJpaGE77XkPW3B95h1CXXM81jHe16WXQ5toc/AvC9p7w39t83S6/VmU5vUEmD4dgIKPwAAALrMdB5NR9LXmfQpun0M7Ofse+7aaS56zYW8yj5ung571/jeqzzvgfbd6L9tnslkMpvapFKAoTvCne/fSebmKPwAAABAfm4Y4P4yhz2/Kmlhhaup4CIv0/9I64OYTnxWR74qd0ROEVU+Y1+AlPV687xvQGxKBxi+nYHCDwAAgFWxr69gbpv5Js07iuYnQtXVz4WWlTcsiE2d4YV9uoq5XfRUkzwdctOxz+rgx86EFr7PIPS6zPtDvw1tVSrA8O0Q7AQAAADoCjcQcedDsjr08/Vu4OHOr1coRLE7zGaKgS/4KdJRd8MMe94sS6OjLszkm0/jjrBx59P4nlvoOed9L4DYFQowfDvE408+ZmcAAAAAOuBaEBBZWJHGF2Qo03kv22cxfaDQlCZrfZo897Wfh2/7Kq8biFHuACO0QwAAAABoP1940UahIEOZDn2Rjv3kzfCUhx0umNv2sqbQV0MXZQYYoZ2LHQIAAACoV1poEOqUN6FN4UXoueZ5v+www/Rv3Pm2afNzB7KkBhih4IIdAgAAAFi9tNEFdWnjyAt9zr7nXfX9yur35OoX6UgNM1rD3M45eiON6Ze5E9BlwQCDURcAAABAnJoOMdqqqSCjrCr9J72v+2ss7jywaa4FGL5TRkjzAAAAgLiYTnmdHfO6Rl9k/VpL00KvYx0hRkjR/hWhBVbt4rAnvd58OrxIFlrGJ7fl9sk4mZu6OPRvX3R5iqUAg1EXAAAAaBtfZ9n+2VN3aqvQ6AJlhxmmk57npzhtdYUXsQi9X/Z7pNyfLnXngY10cSgHci6TyWQ6nYscHMpSxjA+kftHg2RGXcjhwVCOR9PtR8cyXGxfdHm6WYDhG3WhCC8AAACAuOQJGkwH3XTW3U77JskbZJTlhmPufMimfh5oif1TmZzuJzOusZzcP5P+G3vJ/NT4UoZ79+Tu1vT21l25tzeUSx2cUXR5ho+EggvCCwCIG0NJAWA1sjqiq3Tz1VuzSaTnmZAmT/BThQkkTDBiJqDN9DSRXu9A5PxUTJwxPrkvZ/ceypd2kwVq9FQG/R3RPEKm/9/pD+TpqMTyDNeugUFwAQAAALRPaKTBpkk79aPu94igAm1mrj9hT66tB09mp5G89mFynQo9deTsnjx8MI8eVm0RYDDqAgAAAMjHPkXA3Dbz7i9FuPNNszvp5ra9DMvvUZriwcQk+Tcft2y480CT5te3WJ5Ctnf3ZHg5lvGjMxkMjmS715Pto4EMjrbnF/Lc3pW94aXMzwIZy+VwT3a3Z3cstjzDRwguAAAAsGncjqI7j82QJ8ToyWQx+eZtJhjJE5Dk+dvA2ugvhFg/DTJ6OpD+ztZiRIZOo+M92TseyRMdjbG1I/3BmTzSRGL8SM4GfZluXnx5hmunkAAAAACbpMnQgkAkLvPrh9QrLbAgpEBr7Z/KuRwsTi15b3ckwWt6zuzL6Xlfjran228fSX9xzYyiy9MRYAAAAACAR1owEVoHdMX+6dWpJbNRFg4djbG0XH+5JNl+KewoujwFAQYAAACAVtMLd5rJN1+VHVYQWgDrQ4ABAAAAAACiR4ABAAAAAACiR4ABAAAAoNXcX5Fx5wF0AwEGAAAA0BHutR/ceVRTJhB5Mb2PbwJQHAEGAAAAsEK+zqyZlD1ywNwu03EGgK4hwAAAAAAQjSbCmpuv3ppN7m0A7UKAAQAAAHSEO2LDnW8rd5SKO5/Fd9/YtP0zAlaBAAMAAAAAgA3T6/VmU5sQYAAAAAAtYUYPuKMJzDyKs0epuBPQZZPJZDa1CQEGAAAAAACIHgEGAAAAUFLbRj64owvceQCIGQEGAAAAsIEILQC0DQEGAAAAAACIHgEGAAAAgNaoctoOFzsF2o0AAwAAAEBncGoM0F0EGAAAAAAAIHoEGAAAAAAAIHoEGAAAAAAAYMnFYU96vfl0eJEsnAotn66oZ3kKAgwAAACghbggJYDGXBzKgZzLZDKZTuciB4cyyxhCy6f/PzwYyvFounx0LMPSy9MRYAAAAAAdxMUsAZS2fyqT0/1kxhJaPr6U4d49ubs1vb11V+7tDeVyXGJ5BgIMAAAAAABwzfjktvR6ByLnp2LHFteWj57KoL8jmkfI9P87/YE8HZVYnoEAAwAAAACADWOuP2FPrq0HT2ani7z24fJ1KkLLm0aAAQAAAADAhplfx2J5Ctne3ZOh5xyPxfLtXdkbXsp8i7FcDvdkd3u2QbHlGQgwAAAAAADAFf2FEGtoxejpQPo7W+HlWzvSH5zJI00kxo/kbNAXXVx4eQYCDAAAAAAAcGX/VM7lYHFqyXu7I5lduzO0XPbl9LwvR9vT5dtH0l9cM6Po8nS9F8+eh8eJ5PDihy/l5sdvJHNAnCinsFEeEAPKIdqAcrpeN1691ZlfEqEsoQ26XE5vTusTV9opI7FiBAYAAAAAAIgeAQYAAAAAAIgeAQYAAAAAAIgeAQYAAAAAAIgeAQYAAAAAAIgeAQYAAAAAAIgeAQYAAAAQoa78hCoA1IUAAwAAAAAARI8AAwAAAACADdPr9WZTmxBgAAAAAACwYSaTyWxqEwIMAAAAAAAQPQIMAAAAAAAQPQIMAAAAAAAQPQIMAAAAAAAQPQIMAAAAAAAQPQIMAAAAAAAQPQIMAAAAAAAQPQIMAAAAAAAQPQIMAAAAAACw5OKwJ73efDq8SBbKWE5uXy3vXa3QO3i2nyq6PAUBBgAAAAAAuHJxKAdyLpPJZDqdixwcimYM45P7ctQ3y0dyPDxIwocLOTwYyvFounx0LMNk++LL0xFgAAAAAACAK/unMjndT2aubD14Yi3fkrv39mR4ORYZX8pw757c3dLFd+Xe3lB0ceHlGQgwAAAAAADANeOT29LrHYicn8r1OONCvnbUl7cebImMnsqgvyOaR2iwsdMfyNPR9GbR5RkIMAAAAAAA2DDm+hP25JqNuJhM5LUP3etUXMhh7z3ZHfmCjeYQYAAAAAAAsGHm17FYnkK2d5NTRdT4RG7PwosnooMvZrZ3ZW94KfMtxnI53JPd7RLLMxBgAAAAAACAK/oLIdaQi9HTgfR3tubhxfZTeWtihRdqa0f6gzN5pInE+JGcDfqimxdenoEAAwAAAAAAXNk/lXM5WJxa8t7uSPTanRdfO5KBfCAH1mknt080hdiX0/O+HG1Pl20fSX9xzYyiy9P1Xjx7Hh4nksOLH76Umx+/kcwBcaKcwkZ5QAwoh2gDyinqQllCG3S5nN589VZy60raKSOxYgQGAAAAAACIHgEGAAAAAACIHgEGAAAAAACIHgEGAAAAAACIHgEGAAAAAACIHgEGAAAAAACIHgEGAAAAAACInMj/D23hT9+ehGZSAAAAAElFTkSuQmCC"><BR></P>

<P><BR></P>

<P><BR></P>

<P><BR></P>

<P style="TEXT-ALIGN: center"><BR></P></DIV>

<!-- -->

첫댓글 너무 올랐어...