<DIV>

<P><BR></P>

<P><BR><SPAN style="FONT-SIZE: 14pt"><STRONG>이노와이어리스 (073490KQ | Buy 유지 | TP 40,000원 유지)</STRONG></SPAN><BR></P><SPAN style="FONT-SIZE: 14pt"></SPAN>

<P><SPAN style="FONT-SIZE: 14pt"><BR></SPAN></P>

<P><SPAN style="COLOR: rgb(255,0,0); FONT-SIZE: 14pt"><U><EM>5G 시장의 첫 번째 ‘Signal’</EM></U></SPAN><BR><SPAN style="FONT-SIZE: 14pt"></SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"><BR></SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt">5G 시장의 첩보병인 이노와이어리스의 실적이 <EM>올해 4분기부터 개선될 것으로 기대됩니다. 내년 1분기 실적도 기대치보다 개선</EM></SPAN><SPAN style="FONT-SIZE: 14pt"><EM>될 것으로 전망합니다.</EM> 현재 글로벌 기지국 업체와 통신사들의 통신T&M과 무선망최적화 장비의 주문이 시작된 것으로 파악됩</SPAN><SPAN style="FONT-SIZE: 14pt">니다. </SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"><BR></SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt">투자의견 BUY, 목표주가 40,000원 유지합니다.</SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"><BR></SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"></SPAN><BR><SPAN style="FONT-SIZE: 14pt"><EM><SPAN style="COLOR: rgb(9,0,255)">5G 장비 매출 4분기부터 시작, 내년 본격화 전망</SPAN></EM></SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"><EM><SPAN style="COLOR: rgb(9,0,255)"></SPAN></EM></SPAN><BR><SPAN style="FONT-SIZE: 14pt">5G 시장의 개화를 알리는 통신T&M과 무선망최적화 장비의 매출이 4분기부터 인식될 것으로 기대. 두 장비는 네트</SPAN><SPAN style="FONT-SIZE: 14pt">워크장비업체의 기지국 개발과 통신사들의 기지국 테스트 과정에서 첫 수요가 발생되는데 5G 시장의 개화를 가장 </SPAN><SPAN style="FONT-SIZE: 14pt">빠르게 알리는 지표</SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"></SPAN><BR><SPAN style="FONT-SIZE: 14pt">근 두 장비의 납품이 시작된 것으로 파악. 이번 수요는 2019년 3월 상용화되는 국내시장을 타겟으로 공급된 것으</SPAN><SPAN style="FONT-SIZE: 14pt">로 판단되며 이후 전세계 기지국 메이커와 통신사로 그 수요가 확대될 것으로 판단. 이미 일부 기지국 메이커와 통</SPAN><SPAN style="FONT-SIZE: 14pt">신사들의 주문이 소량으로 시작된 것으로 파악되며 내년 1분기부터 관련 매출이 본격화될 것으로 전망</SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"></SPAN><BR><SPAN style="FONT-SIZE: 14pt">스몰셀은 2019년 KT와 독점공급계약이 유지되고 해외 인도, 일본 등에서 가시적인 성과가 나올 것으로 판단. 인도는 </SPAN><SPAN style="FONT-SIZE: 14pt">사업자와 계약이 완료되어 내년부터 관련 매출이 본격화될 것으로 기대하며 일본은 2개 통신사의 제품개발 요청에 </SPAN><SPAN style="FONT-SIZE: 14pt">따라 최근 제품개발을 완료하고 상호 테스트 기간에 있는 것으로 판단. 2019년 최소 300억원 이상의 매출이 가능할 </SPAN><SPAN style="FONT-SIZE: 14pt">것으로 판단</SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"><BR></SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"></SPAN><BR><SPAN style="FONT-SIZE: 14pt"><STRONG><U><SPAN style="COLOR: rgb(9,0,255)"><EM><SPAN style="BACKGROUND-COLOR: #ff0000; COLOR: #ffffff">올해 4분기부터 실적개선, 내년 1분기, 기대치 보다 좋을 듯</SPAN></EM></SPAN></U></STRONG></SPAN><BR><SPAN style="FONT-SIZE: 14pt"></SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"><BR></SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt">4Q18E부터 5G 효과가 반영되며 실적개선 가능할 전망. 국내 기지국 메이커 S사로 일부 Massive MIMO 장비 납품</SPAN><SPAN style="FONT-SIZE: 14pt">이 시작된 것으로 파악되며 내년 관련 매출이 빠르게 성장할 것으로 추정</SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"></SPAN><BR><SPAN style="FONT-SIZE: 14pt">이후 전세계 기지국 메이커와 통신사로 매출이 다변화될 것으로 예상. 최근 유럽 및 아시아 지역 통신사들의 수주가 </SPAN><SPAN style="FONT-SIZE: 14pt">시작되어 1분기 실적에 반영될 것으로 파악</SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"></SPAN><BR><SPAN style="FONT-SIZE: 14pt">1Q19E 실적은 매출액 212억원(+ 53.6% YoY), 영업이익 26억원(+흑전% YoY)으로 전년동기 대비 개선되나 계절성</SPAN><SPAN style="FONT-SIZE: 14pt">을 반영할 것으로 예상. 그러나 기대치를 상회할 가능성이 높음</SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"><BR></SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"><STRONG><SPAN style="COLOR: rgb(9,0,255)">Valuation</SPAN><BR><SPAN style="BACKGROUND-COLOR: #ff0000; COLOR: #ffffff">가장 빠르고, 가장 변화 폭이 큰 기업</SPAN></STRONG><BR></SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt"><BR></SPAN></P>

<P><SPAN style="FONT-SIZE: 14pt">5G 시장 개화의 수혜가 올해 4분기부터 시작되는 동사에 대해 목표주가 40,000원과 투자의견 BUY 유지. 동사는 타 5G 관련 업체들 보다 실적개선이 빠르게 나타나고 성장폭도 클 것으로 판단되어 5G 관련 Top-Pick 종목으로 제시. 2019년 예상 실적은 매출액 1,043.5억원(+ 62.4% YoY), 영업이익 192.5억원(+16,153.6% YoY), 지배주주순이익 160.8억원(+흑전% YoY) 달성할 것으로 추정. 현 주가는 2019년 EPS 기준 P/E 8.1X에서 거래되고 있어 Valuation 매력 풍부한 것으로 판단</SPAN><BR></P>

<P><BR></P>

<P><BR></P>

<P><BR></P>

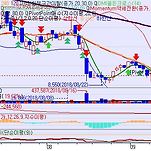

<P><BR><SPAN style="FONT-SIZE: 14pt">이노와이어리스 주봉 : 단기적으로는 저항매물로 인하여 고점 돌파 여부가 관건이나. 중장기 진행 패턴은 양호하며... 실적 개선에 대한 판단을 신뢰할 경우, 돌파 가능성에 무게를 둘 수 있을 듯하다.</SPAN></P>

<P><BR></P>

<P><BR> </P>

<P><BR></P>

<P><BR></P>

<P><BR></P>

<P style="TEXT-ALIGN: center"><BR></P></DIV>

<P><BR> </P>

<!-- -->