|

금융 고인 물에 풀린 메기 두 마리29일 인터넷전문은행 예비인가 발표로 금융과 정보통신기술(ICT) 분야가 융합하는 ‘빅뱅’의 신호탄이 올랐다. 인가전에서 승리를 거둔 카카오 주도의 카카오뱅크(한국카카오은행)와 KT 중심의 K뱅크(케이뱅크)는 각각 소셜네트워크서비스(SNS)와 통신 등 플랫폼 분야에서 강력한 무기를 지니고 있다. 은행권 ‘빅4’ KB국민은행·우리은행도 두 곳의 컨소시엄에 참여했지만 이번 인터넷전문은행 예비인가의 주역은 ICT 기업이다. 고인 물이었던 은행권에 전혀 다른 유전자가 주입된 만큼 기존 은행권에선 찾아볼 수 없었던 새로운 서비스가 기대된다. 카카오뱅크·K뱅크 예비인가

업계에선 한국과 금융 풍토가 비슷한 일본을 눈여겨보고 있다. 인터넷은행을 2000년 도입한 일본에선 이종산업 간 짝짓기를 통해 다양한 인터넷전문은행이 진출했다. 지분뱅크(自分銀行)는 통신사인 KDDI(제2전신전화주식회사)가 참여했고, 라쿠텐뱅크(樂天銀行)는 인터넷포털이 기반이다. 한국 인터넷전문은행에서는 일본을 뛰어넘는 새로운 시도가 이뤄질 것으로 보인다. 카카오뱅크는 국민 3800만 명이 쓰는 SNS ‘카카오톡’을 이용한 일상 속 금융서비스를 앞세웠다. 하루에도 수십 번 하는 카카오톡을 통해 다양한 금융 업무를 처리할 수 있게 된다. 카카오톡을 통해 결혼·부고 메시지가 오면 은행 계좌번호 입력 없이 바로 송금할 수 있도록 하는 것도 그중 하나다. 대화창 안에서 기존 외환수수료보다 낮은 수수료로 외환 송금·환전을 가능토록 한다. 24시간 고객의 문의에 답하는 ‘금융봇’ 등 카카오톡을 십분 활용한 금융서비스도 제공할 계획이다. 카카오뱅크의 대주주인 한국투자금융지주의 이용우 전무는 “카카오뱅크가 출범하면 시중은행에서 접할 수 없는 다양한 금융혁신이 모바일을 통해 고객을 찾아갈 것”이라고 말했다. KT가 주도한 K뱅크는 ‘우리동네 네오뱅크’를 내세웠다. 경쟁 컨소시엄에 비해 ICT인프라·보안·핀테크(FinTech)에서 우위에 있다고 강조했다. 3000만 명의 통신비 납부 이력(KT)과 2600만 명의 결제정보(BC카드) 등 빅데이터가 강점이다. 21개 컨소시엄 주주사가 보유한 가입자 정보는 2억 명 이상(중복), 정보 총합은 연 68억 건이다. 여기에 350만 가맹점·지점(BC카드 가맹점, GS리테일 편의점, 우리은행 지점, KT 공중전화)과 자동화기기 2만3000개 등 오프라인 거점도 탄탄하다. 자동화기기에서는 계좌개설, 비대면 인증·심사, 소액대출을 해주고, 해외 통신사와 제휴해 송금 수수료를 10분의 1로 낮출 계획이다. 김인회 KT 전무는 “사각지대에 있는 2000만 명에게 중금리 대출 상품을 혁신적인 비용과 다양한 방식으로 제공하겠다”고 말했다. 인터넷전문은행 인가는 핀테크 기업에 ‘블루오션’으로 가는 길을 열어줬다. K뱅크에서 은행업무 시스템 구축을 담당하는 뱅크웨어글로벌은 중국 알리바바의 인터넷전문은행 마이뱅크의 시스템을 만들고, 중국 3대 은행인 공상·건설·농업은행의 은행 시스템을 설계한 경력도 있다. 강병철·전영선 기자 bonger@joongang.co.kr

[뉴스현장] 인터넷 전문은행, 카카오은행ㆍ케이뱅크 선정 게시일: 2015. 11. 29.

[뉴스현장] 인터넷 전문은행, 카카오은행ㆍ케이뱅크 선정

카카오·K뱅크 금융로봇이 고객과 상담 … 게임 아이템, 통신 데이터가 이자카카오은행은 '카카오톡'을, K뱅크는 편의점과 공중전화부스를 이용한 무인점포를 주요 무기로 삼았다. 지난달 30일 국내 1호 인터넷전문은행인 카카오뱅크와 K뱅크는 서울 중구 한국은행연합회에서 ... 사업계획을 공개했다. 카카오뱅크는 국내 최대 모바일 메신저 가입자(약 3800만명)를 보유한 카카오톡에 은행 서비스를 결합한 방식이다. 앞으로 상대방 계좌번호 대신 카카오톡 메신저 아이디로 송금할 ...중앙일보(조판) | 2015.12.01 00:40

1호 인터넷전문은행 사업계획

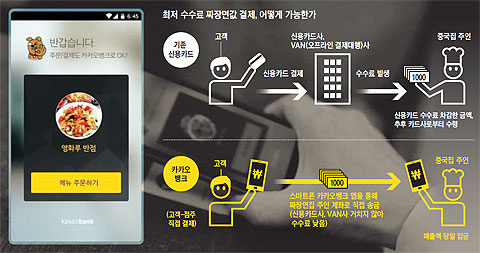

- 카카오뱅크 수수료 사실상 '0' 신용카드社와 결제처리社 거치지 않고 실시간 送金… 아낀 수수료는 고객에 환원 - K뱅크도 "수수료 최소화할 것" 단말기 없이 카드 결제… 신청 10분내 가맹점 등록 카카오처럼 직접송금도 가능  |

출처: 하늘나라 원문보기 글쓴이: 하늘나라