|

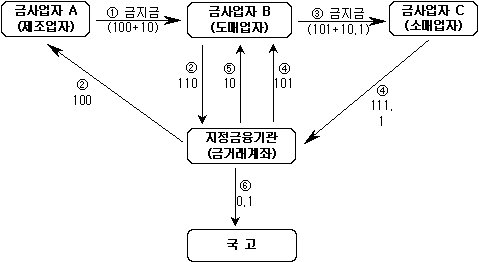

*금지금이란 금괴(덩어리)ㆍ골드바 등 원재료 상태인 것으로서 순도 99.5% 이상인 금을 말함. o 금지금을 거래하고자 하는 사업자는 금지금 거래 전에 지정금융기관에 금거래계좌를 개설해야 함. - 금거래계좌는 6월 2일부터 지정금융기관에서 개설할 수 있음. ※ 지정금융기관 : 신한은행 - 동 제도의 적용대상 금사업자는 12,000명 정도로 추산됨. ▣ 제도 도입 배경 o 매출자가 매입자로부터 부가세를 거래징수하여 납부토록 하는 현행제도를 악용, 무자료로 매입한 금지금을 과세로 매출하여 매입자로부터 부가가치세를 받은 후 이를 정부에 납부하지 않고 도주하 는 방식의 부가세 포탈 사례가 발생 o 이와 같은 금지금을 이용한 부가가치세 포탈을 근원적으로 차단하기 위하여, 금지금에 대하여는 매출자 납부방식에서 매입자 납부방식으로 전환하게 된 것임. ▣ 제도 적용대상 o 금지금 부가가치세 매입자납부제도는 금사업자 간에 부가가치세 과세 대상 금지금을 거래하는 경 우에 적용됨. - 사업자간 거래에만 적용되므로 소비자가 금지금을 구입하는 경우에는 적용되지 아니함. - 금지금을 거래하는 사업자는 금지금․귀금속의 제조업, 도매업, 소매업 등을 영위하는 사업자로 서, 12,000명 정도로 추산됨. ▣ 제도의 주요 내용 《금거래계좌의 개설》 o 금지금을 공급하거나 공급받으려는 금사업자는 지정금융기관에 금거래 계좌를 개설하여야 함. - 사업자는 사업장별로 둘 이상의 금거래계좌를 개설할 수 있음. o 금지금을 거래하고자 하는 사업자는 6월부터 지정금융기관인 신한은행의 전국 지점에서 금거래계 좌를 개설할 수 있음. 《금거래계좌를 이용한 대금결제 및 부가세 입금》 o 금사업자가 금지금을 다른 금사업자에게 공급할 때에는 공급받는 사업자로부터 부가가치세를 징수 하지 아니하고, - 공급받는 사업자가 공급한 사업자를 특정하여, 금지금가액과 부가가치세를 금거래계좌에 입금하 여야 함. o 금사업자는 금거래계좌 입출금을 위해 전용단말기 또는 인터넷뱅킹을 이용할 수 있음. - 금거래계좌를 개설하면서 전용단말기를 신청하는 경우, 지정금융기관에서 무상으로 제공함. 《금거래계좌에 입금된 부가세의 정산ㆍ환급 및 국고납입》 o 금지금 매입자가 매입 시에 지정금융기관에 입금한 부가가치세(매입세액)는, 그 매입자의 금지금 매출 시 거래 상대방이 지정금융기관에 입금하는 매출세액의 범위 내에서 실시간 환급함. - 이는 새로운 제도 시행에 따라 사업자들의 자금부담이 증가하지 않도록 하기 위한 것임. o 지정금융기관은 정산ㆍ환급하고 남은 부가가치세액을 예정 또는 확정 신고기간에 사업자별로 구분 하여 국고에 입금 o 금사업자들은 지정금융기관이 정산ㆍ환급한 후 국가에 납부한 부가가치세액을, 기납부세액으로 납 부할 세액에서 공제하거나 환급할 세액에 가산하여 부가가치세를 신고ㆍ납부함. 《금거래계좌 미사용에 대한 불이익》 o 금거래계좌 미사용에 대한 가산세 - 금사업자가 금거래계좌를 사용하지 않고 금지금 거래 대금을 결제한 경우에는 - 공급한 금사업자 및 공급받은 금사업자에게 금지금 가액의 100분의 20을 가산세로 징수 o 매입세액 불공제 - 금지금을 공급받은 금사업자가 금거래계좌를 통하여 부가가치세액을 입금하지 아니한 경우에는 - 금지금을 공급한 금사업자로부터 세금계산서를 교부받더라도, 동 세금계산서에 기재된 매입세액 을 공제받을 수 없음. o 지연납부 가산세 - 금지금을 공급받은 금사업자가 금지금을 공급받은 날에 부가가치세액을 금거래계좌에 입금하지 아니한 경우에는 - 1일 1만분의 3을 당해 부가가치세액에 곱한 금액을 가산세로 징수 《금거래계좌의 성실한 이용에 대한 세제혜택》 o 금사업자가 금거래계좌를 성실히 사용하는 경우에는 다음의 하나에 해당하는 금액을 법인세액 또 는 소득세액에서 공제받을 수 있음. - 금거래계좌 이용금액 증가분에 대한 소득세 또는 법인세 산출세액의 50% - 금거래계좌 이용금액에 대한 소득세 또는 법인세 산출세액의 5% ▣ 기대효과 o 금지금 부가가치세 매입자납부제도의 시행에 따라 금지금거래의 투명성이 크게 제고되고 세원이 양성화되어 - 금지금을 이용한 부가가치세 포탈이 근원적으로 차단되고 귀금속산업의 건전한 발전에도 기여할 것으로 기대됨. 《붙임1》 금지금 부가세 매입자납부제도 흐름  ① 금사업자 A가 금사업자 B에게 100억원의 금지금을 매출 ② 금사업자 B는 금지금 가액 100억원 및 부가세액 10억원을 금거래계좌에 입금(결제) → 지정금융기 관은 금지금 가액 100억원을 A에게 지급 ③ B가 금사업자 C에게 금지금을 101억원에 매출 ④ C는 매입세액(B의 매출세액) 10.1억원을 포함한 111.1억원을 금거래계좌에 입금(결제) → 지정금 융기관은 금지금가액 101억원을 B에게 지급 ⑤ C가 매입세액(B의 매출세액)을 입금하는 즉시, 지정금융기관은 B에 대하여 매출세액(10.1억원)의 한도 내에서 매입세액(10억원)을 환급 ⑥ 신고기간 도래 시, 지정금융기관은 실시간 환급 후의 잔액(0.1억원)을 국고에 납부

자세한 내용은 전화(02-3489-3150)주시면 안내해 드리겠습니다. |

출처: [삼일인포마인]이종형 02-3489-3150 원문보기 글쓴이: 올리브나무